今年豬價總體保持下降趨勢,5、6月份豬價反彈有待觀察,預(yù)計年內(nèi)低點出現(xiàn)在國慶前后。生豬存欄穩(wěn)步回升,養(yǎng)殖利潤尚可。產(chǎn)業(yè)鏈上下游全年受益,中游養(yǎng)殖業(yè)承壓。

生豬價格刷新23個月新低,存欄環(huán)比增0.4%

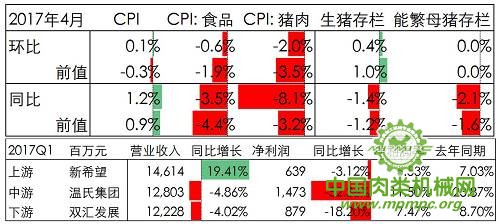

生豬價格由春節(jié)前后的18.14元/公斤,已跌至目前的14.35元/公斤,跌幅高達21%,較2016年高點21.2元/公斤已下跌32%。這一輪快速的下跌,一方面來自存欄的企穩(wěn)回升,另一方面養(yǎng)殖戶前期惜售、把標豬養(yǎng)成了肥豬,導(dǎo)致屠宰企業(yè)壓價收購。4月生豬存欄環(huán)比增加0.4%,能繁母豬數(shù)量持平,相比去年同期仍然下降1.4%,能繁母豬下降2.1%。預(yù)計三季度豬價企穩(wěn)小幅回升,春季大量補欄使得國慶前后達到出欄低點13元/公斤,今年生豬存欄穩(wěn)步回升至3.7億頭附近。

生豬養(yǎng)殖盈利水平下降

據(jù)農(nóng)業(yè)部監(jiān)測,4月份生豬價格下跌,豬肉價格同比下跌8.1%,玉米價格回升,豬糧比價較上月下降1個點,為7.97,連續(xù)4個月下降。 4月份全國玉米價格為每公斤1.8元,環(huán)比漲4%,同比跌6.7%;育肥豬配合飼料價格為每公斤3.00元,環(huán)比跌0.4%,同比漲0.1%。從周價來看,豬糧比價由2017年1月第3周的10.31下降至5月第2周的7.97,降幅23%。相對來說,7-8之間的豬糧比仍屬于中等偏好的水平,頭均盈利在400元以上,好于一般年份的2、300元/頭。

上下游行業(yè)全年受益較大

一季度的存欄回升、豬價回落,對于產(chǎn)業(yè)鏈最上游的飼料企業(yè)受益最大。我們選取了三家行業(yè)龍頭進行對比。上游的新希望飼料,一季度營收14.6億元,同比增長近20%,1-4月實現(xiàn)飼料銷售490萬噸(+19%),豬料增加超過20%;中游養(yǎng)殖溫氏集團,盡管肉豬銷售427.5萬頭,同比增長4%,價格受豬價、禽價下降影響,一季度營收128億元,同比下降近5%,凈利潤同比大幅減少52%,凈利率腰斬;下游的雙匯肉制品加工,因銷量不佳,營收122億元,同比下降4%,凈利潤減少18%,凈利率小幅下降,未來將逐步受益于豬價下跌帶來的成本下降。由此可見,全年存欄回升利好上游企業(yè),豬價下跌利好肉制品加工企業(yè),今年產(chǎn)業(yè)鏈利潤率差額將會走平。

主要數(shù)據(jù)變化一覽

用")