本周,有賣方分析師高唱新一輪豬周期或?qū)㈤_啟。

2017年1-6月,豬肉價(jià)格持續(xù)回落,成為拖累CPI的重要因素。生豬價(jià)格從年初的18元降至 6 月的 12.8 元,同比跌幅高達(dá)16.7%。7月起,豬肉價(jià)格出現(xiàn)反彈,9月份一度回升至14.9元。

截至本周,豬肉概念股的代表——牧原股份今年以來(lái)漲幅逼近70%。另一只概念股溫氏股份業(yè)績(jī)預(yù)告顯示,今年前三季度凈利潤(rùn)為40-43億元,同比下跌60.32%-63.09%,但比上半年業(yè)績(jī)大幅好轉(zhuǎn)。

然而,從另一個(gè)側(cè)面觀察,多家豬肉概念股龍頭卻做足了現(xiàn)金流準(zhǔn)備,或是為抵御豬肉弱周期引發(fā)的“寒冬”。

經(jīng)查閱公告發(fā)現(xiàn),牧原股份2017上半年的籌資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為31.8億元,比去年同期增長(zhǎng)402%;溫氏股份和雛鷹農(nóng)牧今年上半年的籌資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為—5.47億元和28.5億元,分別比去年同期增長(zhǎng)85%和159%。

新的豬周期真會(huì)來(lái)嗎?

特殊的歷史最長(zhǎng)“豬周期”

2015年生豬和能繁母豬存欄量大幅下滑,導(dǎo)致豬肉供給大幅下跌,豬價(jià)則一路飆升,并在2016年年中見頂。

2017年上半年,豬價(jià)連續(xù)6個(gè)月持續(xù)下滑,7月份開始出現(xiàn)反彈。

豬肉概念股上市公司的銷售數(shù)據(jù)也出現(xiàn)一定程度增長(zhǎng),比如:牧原股份生豬銷售收入10.64億元,環(huán)比增長(zhǎng)7.15%,商品豬價(jià)格在9月上旬小幅下降,中下旬豬價(jià)走勢(shì)穩(wěn)定。

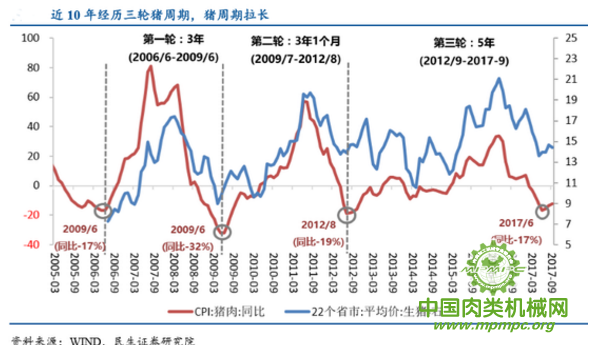

實(shí)際上,本輪豬周期在2012年9月開始,已持續(xù)將近5年,堪稱“歷史最長(zhǎng)豬周期”。業(yè)內(nèi)認(rèn)為,前兩輪豬周期分別是2006年6月-2009年6月、2009年7月至2012年8月。

國(guó)金證券指出,本輪豬周期的大背景是需求不好,供給短缺導(dǎo)致價(jià)格上漲,這與前兩輪周期由旺盛需求拉動(dòng)截然不同。

前兩輪豬周期景氣持續(xù)時(shí)間短的邏輯是:高豬價(jià)刺激養(yǎng)殖戶瘋狂補(bǔ)欄,而肥豬出欄滯后于母豬補(bǔ)欄約一年的時(shí)間。所有養(yǎng)殖戶都在同一時(shí)間受到高豬價(jià)的刺激而補(bǔ)欄,進(jìn)而導(dǎo)致一年后的豬價(jià)暴跌,如此周而復(fù)始。

對(duì)于本輪豬周期的拉長(zhǎng),民生證券張瑜、李俊德認(rèn)為,一是規(guī)模化經(jīng)營(yíng)程度提高,企業(yè)相對(duì)于散戶,產(chǎn)能調(diào)整更加謹(jǐn)慎;二是政府行政化去產(chǎn)能。

具體來(lái)講,養(yǎng)殖戶在利潤(rùn)驅(qū)動(dòng)下,自發(fā)調(diào)整產(chǎn),包括補(bǔ)欄或淘汰母豬。而這一輪周期中,政府出于調(diào)控和環(huán)保的壓力,通過(guò)制定政策等行政化手段,迫使養(yǎng)殖戶被動(dòng)調(diào)整產(chǎn)能。

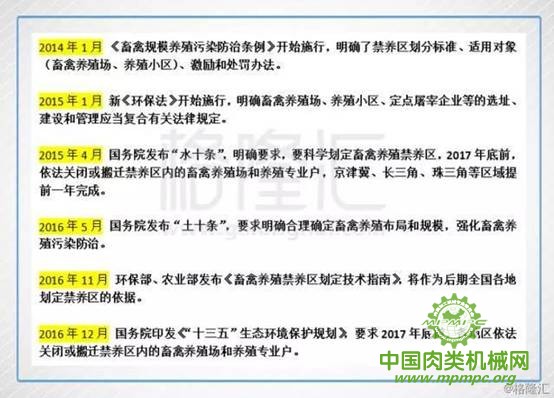

其中,環(huán)保壓力因素對(duì)本輪超長(zhǎng)豬周期尤為關(guān)鍵。據(jù)華爾街見聞了解,自2014年1月起,政策層對(duì)生豬養(yǎng)殖行業(yè)相繼出臺(tái)至少6部環(huán)保法規(guī)。特別是國(guó)務(wù)院要求2017年年底之前 ,所有地區(qū)禁養(yǎng)區(qū)內(nèi)的養(yǎng)殖場(chǎng)必須關(guān)閉或者搬遷。

可見,環(huán)保風(fēng)暴也波及到豬肉供給端,這是生豬養(yǎng)殖行業(yè)的產(chǎn)能去化。這直接造成的結(jié)果是能繁母豬和生豬存欄量的下滑。

有統(tǒng)計(jì)顯示,目前全國(guó)能繁母豬存欄量?jī)H為3586萬(wàn)頭,也遠(yuǎn)遠(yuǎn)低于行業(yè)公認(rèn)的 4000 萬(wàn)頭的供需平衡水平。

中國(guó)生豬預(yù)警網(wǎng)分析師指出,華北拆豬場(chǎng)以來(lái),6-8月豬價(jià)雖然出上漲,但是三個(gè)月只上漲了9毛錢。隨著生豬養(yǎng)殖規(guī)模化、結(jié)構(gòu)性補(bǔ)欄、環(huán)保執(zhí)法等因素影響,本輪環(huán)保督查對(duì)豬價(jià)的影響將延續(xù)到2018年下半年。

他解釋稱,拆遷場(chǎng)里的母豬如果無(wú)法轉(zhuǎn)移,就要被殺掉,可能影響2018年下半年以后的生豬供應(yīng)。

農(nóng)業(yè)部最新數(shù)據(jù)顯示,2017年9月份400個(gè)監(jiān)測(cè)縣生豬存欄量較2017年8月減少0.2%、較2016年9月減少6.1%;2017年9月份400個(gè)監(jiān)測(cè)縣能繁母豬存欄量較2017年8月份減少0.7%、較2016年9減少5.0%。

可見,從供給角度看,生豬出欄量和豬肉產(chǎn)量能影響豬價(jià)的重要因素。

民生證券分析指出,新一輪豬周期或?qū)㈤_啟。因?yàn)閺臍v史數(shù)據(jù)看,能繁母豬存欄(產(chǎn)能)同比滯后 10 個(gè)月后與生豬出欄(產(chǎn)出)同比走勢(shì)基本一致。根據(jù)滯后 10 個(gè)月的生豬存欄同比走勢(shì),生豬出欄量同比將在下半年乃至 2018 年上半年呈回落態(tài)勢(shì),意味著豬肉供給減少,豬價(jià)將回升。

本輪“豬周期”見底之爭(zhēng):超長(zhǎng)周期延續(xù)?

華泰證券首席宏觀分析師李超認(rèn)為,多個(gè)因素促使市場(chǎng)開始產(chǎn)生本輪豬周期已經(jīng)見底的預(yù)期:

1)當(dāng)前存欄量和能繁母豬量均處于低位,對(duì)豬肉供給形成限制;

2)豬價(jià)重要影響因素之一的飼料——玉米價(jià)格反彈,從豬糧比的角度對(duì)豬肉價(jià)格形成正向帶動(dòng)。

3)歷史表明豬價(jià)同比觸底到同比增速轉(zhuǎn)正需要一年,2016年中同比見頂起算,豬價(jià)存在于 2017 年中觸底的預(yù)期。

雖然有見底預(yù)期,但李超指出,由于2016 年三四季度豬肉價(jià)格基數(shù)仍高,今年年底前豬價(jià)將呈現(xiàn)同比跌幅溫和收窄,年中開始的環(huán)比反彈可能在四季度受制于季節(jié)性因素而結(jié)束。

對(duì)于新一輪豬周期是否開啟,招商證券徐寒飛團(tuán)隊(duì)也給出否定判斷,背后有三大原因:1)環(huán)保趨嚴(yán)帶來(lái)的南豬北移,在一定程度上加速了生豬的出欄;2)收儲(chǔ)制度變革,養(yǎng)豬的主要糧食玉米價(jià)格難漲,豬糧比仍維持較高位置;3)豬肉和牛肉進(jìn)口的增加,也可以抵消部分豬價(jià)上漲。

由于本輪環(huán)保政策引發(fā)的供給端改革,導(dǎo)致生豬養(yǎng)殖行業(yè)的產(chǎn)能區(qū)劃并未結(jié)束。其中2016年南方禁養(yǎng)區(qū)的規(guī)劃以及豬場(chǎng)的拆遷力度要大于北方,試圖實(shí)現(xiàn)南豬北養(yǎng)。

據(jù)華爾街見聞了解,目前有23個(gè)省市制定生豬禁養(yǎng)區(qū),并啟動(dòng)豬場(chǎng)拆遷運(yùn)動(dòng)。但只有北京、上海、福建和浙江完成,19省市還在進(jìn)行中,各個(gè)省市拆遷力度差異較大。

因此,在產(chǎn)能未完成出清過(guò)程中,談新一輪豬周期或?yàn)闀r(shí)尚早。

用")