據(jù)各地5月份生豬產(chǎn)銷調(diào)查情況來看,浙江省生豬養(yǎng)殖格局調(diào)整繼續(xù)推進(jìn),生豬總存欄同比下降,但降幅收窄,養(yǎng)殖存欄規(guī)模漸趨穩(wěn)定。生豬價格止跌回升,養(yǎng)殖收益扭虧轉(zhuǎn)盈。6月份,全國進(jìn)入主汛期,浙江省也即將進(jìn)入梅雨天氣,生豬疫病和長途調(diào)運(yùn)受阻或成為不確定因素。同時,受端午節(jié)日效應(yīng)刺激,以及全國范圍生豬供求關(guān)系已從過剩轉(zhuǎn)向平衡,或?qū)⑼苿迂i價繼續(xù)回升。預(yù)計三季度浙江省豬肉市場價格將呈現(xiàn)震蕩上漲走勢。

一、生豬產(chǎn)銷基本情況

(一)全省存欄漸趨穩(wěn)定。據(jù)對溫州、嘉興、湖州、舟山、衢州、蕭山、平湖、海寧、海鹽、溫嶺、臨海、龍游12個市縣(市、區(qū))的部分典型村和規(guī)模場(戶)調(diào)查推算:5月份上述調(diào)查市縣(市、區(qū))生豬存欄243.93萬頭,同比下降6.85%;其中公、母豬,仔豬和肉豬存欄分別為19.17萬頭,75.91萬頭和148.85萬頭,同比降幅分別為6.76%,14.17%和2.62%。據(jù)調(diào)查市縣(市、區(qū))數(shù)據(jù)推算,5月份全省生豬總存欄835.26萬頭,同比下降4.84%;其中公、母豬69.42萬頭,仔豬189.16萬頭,肉豬576.68萬頭,同比分別下降5.76%,10.18%,2.83%。

從規(guī)模養(yǎng)殖看,本期調(diào)查地區(qū)年出欄50頭以上專業(yè)場(戶)共3824戶,比去年同期下降39.48%,環(huán)比上期下降18.53%;生豬總存欄156.25萬頭,同比減少8.41%。其中,公、母豬12.11萬頭,仔豬44.82萬頭,肉豬99.32萬頭,同比分別下降14.48%、8.56%和7.57%。

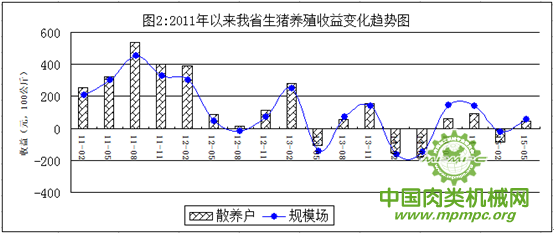

(二)養(yǎng)殖收益扭虧轉(zhuǎn)盈。本期調(diào)查數(shù)據(jù)顯示,5月份浙江省生豬養(yǎng)殖收益總體處于小幅盈利水平。據(jù)對10個市縣(市、區(qū))38戶散養(yǎng)戶534頭肉豬的調(diào)查,平均頭重107.7公斤,比去年同期增重3.69公斤;每頭肉豬養(yǎng)殖成本1472.8元,同比上升4.36%。另據(jù)協(xié)會食品市場行情報表調(diào)查,5月份玉米和豆粕價格分別為2.70元/公斤和3.38元/公斤,比去年同期分別上漲4.65%和下跌17.16%。本期平均每頭豬盈利59.3元,而去年同期和2月份分別虧損154元和28.4元。

另對9個市縣(市、區(qū))35戶規(guī)模場(戶)8522頭肉豬的調(diào)查,平均頭重119.25公斤,頭豬養(yǎng)殖成本1659.1元,同比下降8.31%,主要由于豆粕等飼料價格同比降幅較大。據(jù)統(tǒng)計,本期平均每頭豬盈利53.6元,而去年同期和2月份每頭豬分別虧損224元和106.3元。

(三)市場供應(yīng)相對穩(wěn)定。浙江省生豬存欄下降明顯,省內(nèi)屠宰企業(yè)生豬屠宰量同比呈下降趨勢,但是豬肉市場大生產(chǎn)、大流通格局已經(jīng)形成,市場供應(yīng)總體穩(wěn)定。從屠宰上市看,1-5月份,浙江放心肉商情網(wǎng)日報監(jiān)測企業(yè)屠宰上市生豬617.40萬頭,比去年同期下降7.67%。從外省調(diào)入看,1-4月份調(diào)入生豬180.6萬頭,同比增加39.2萬頭,增幅27.72%;另據(jù)調(diào)查數(shù)據(jù)推算,1-5月份預(yù)計外省調(diào)入冷鮮肉6萬噸左右,同比增加18%以上。

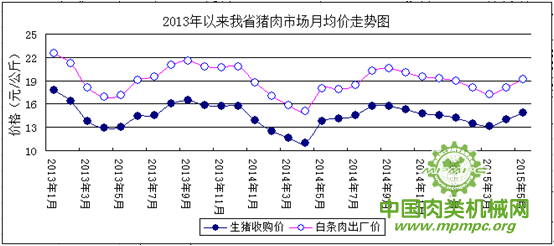

(四)市場價格止跌回升。據(jù)浙江放心肉商情網(wǎng)監(jiān)測,2015年3-5月份,浙江省生豬收購月均價13.98元/公斤,環(huán)比上期下降0.71%,比去年同期上升15.25%。按月看,各月價格分別為13.09元/公斤、13.96元/公斤、14.88元/公斤,環(huán)比分別下降2.53%,上升6.65%、6.59%;同比分別上升12.84%、26.91%、7.82%。豬肉統(tǒng)貨批發(fā)月均價18.15元/公斤,環(huán)比上期下降3.35%,比去年同期上升11.35%。按月看,各月價格分別為17.19元/公斤、18.05元/公斤、19.21元/公斤,環(huán)比分別下降5%,上升4.76%、6.43%;同比分別上升8.39%、20.01%、6.78%。

二、趨勢預(yù)測

從本次調(diào)查情況來看,經(jīng)歷近兩年的生豬產(chǎn)能調(diào)整,市場供求關(guān)系已經(jīng)發(fā)生了根本性的改變。加之新環(huán)境保護(hù)法和“水十條”的實施,將在宏觀層面對養(yǎng)殖業(yè)形成制約,我們認(rèn)為影響后市豬價走勢的因素主要有以下幾個方面:

有利豬價繼續(xù)回升的因素:一是全國產(chǎn)銷逐步趨于平衡。據(jù)農(nóng)業(yè)部數(shù)據(jù)發(fā)布數(shù)據(jù),4月底全國生豬總存欄3.87億頭,同比下降9.71%,環(huán)比減少0.02%;能繁母豬存欄3971萬頭,同比下降14.90%,環(huán)比減少1.70%;生豬存欄和能繁母豬已經(jīng)持續(xù)下降20余月。二是外省生豬調(diào)入風(fēng)險加大。隨著“五水共治”的推進(jìn),浙江省生豬自給率持續(xù)下降,對外依賴度提升。隨著梅雨季節(jié)的到來和天氣逐步轉(zhuǎn)熱,將對長途販運(yùn)造成影響,根據(jù)以往經(jīng)驗,6-9月份既是消費(fèi)淡季,也是調(diào)入省外生豬的淡季。三是標(biāo)準(zhǔn)化生豬生產(chǎn)成本高。浙江省規(guī)模化養(yǎng)殖程度遠(yuǎn)遠(yuǎn)高于全國平均水平。但是,標(biāo)準(zhǔn)化規(guī)模場的養(yǎng)殖成本也相對較高。據(jù)某標(biāo)準(zhǔn)化規(guī)模場反映,達(dá)到“生豬養(yǎng)殖污水零排放”的要求以及實現(xiàn)全自動喂料,目前的養(yǎng)殖成本在14.5元/公斤左右,比散養(yǎng)戶養(yǎng)殖成本高近10%。四是政府調(diào)控政策有所調(diào)整。2015年,國家生豬標(biāo)準(zhǔn)化規(guī)模養(yǎng)殖場建設(shè)項目暫停實施。中央儲備肉政策也從2014年發(fā)生了重大調(diào)整,活體儲備減少。國家對生豬市場調(diào)控資金投入的減少,間接提高了養(yǎng)殖成本。五是肉品質(zhì)量安全把關(guān)嚴(yán)格。近期美國養(yǎng)豬業(yè)爆發(fā)疫病,以及央視報道康復(fù)豬入市的情況,客觀上督促監(jiān)管部門加強(qiáng)了執(zhí)法監(jiān)管。據(jù)反映,目前各地康復(fù)豬一律禁止進(jìn)入屠宰場。

抑制豬價大幅上漲的因素:一是肉類消費(fèi)結(jié)構(gòu)有所轉(zhuǎn)變。隨著人們生活水平的提高,膳食結(jié)構(gòu)有所變化,據(jù)統(tǒng)計,1985年豬肉消費(fèi)占肉類消費(fèi)比重在90%以上,2014年下降到65%左右。今后,普通豬肉與高端豬肉的需求分化會越來越明顯,生態(tài)綠色豬肉將會成為需求新趨勢和價值增長點(diǎn)。二是生豬養(yǎng)殖積極性在提高。據(jù)農(nóng)業(yè)部對全國480個農(nóng)村集貿(mào)市場仔豬監(jiān)測數(shù)據(jù),5月份平均價格25.48元/公斤,環(huán)比上漲10.40%,同比上漲12.15%。據(jù)省內(nèi)嘉興新塍苗豬交易中心數(shù)據(jù),今年2-4月份平均苗豬價格16.7元/公斤,同比上漲51.8%。另據(jù)某養(yǎng)殖場反映,該場分別于2月份和4月份引入同品種后備母豬,平均每公斤價格上漲近30%。三是國家政策改善融資成本。今年以來,央行已降準(zhǔn)3次降息2次,貨幣政策主動適應(yīng)經(jīng)濟(jì)發(fā)展新常態(tài),降低企業(yè)融資成本,從某種程度上扶持了養(yǎng)殖場的發(fā)展。四是生豬產(chǎn)銷企業(yè)紛紛觸網(wǎng)。無論是上市養(yǎng)殖企業(yè),還是肉類經(jīng)營龍頭企業(yè)紛紛發(fā)展電商經(jīng)營。“互聯(lián)網(wǎng)+”已經(jīng)影響到生豬養(yǎng)殖和肉類行業(yè),將對當(dāng)前以個體肉販為主的肉類市場形成壓力。

綜上所述,我們認(rèn)為,在不出現(xiàn)大規(guī)模疫病以及極端旱澇災(zāi)害的前提下,6-8月份浙江省豬肉市場價格總體走勢將震蕩上行。

用")