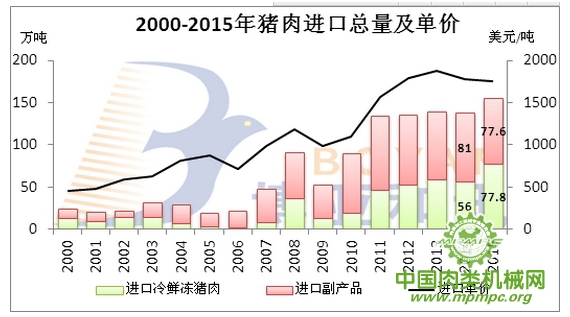

據(jù)海關(guān)統(tǒng)計(jì),2015年,我國(guó)累計(jì)進(jìn)口豬肉155.36萬(wàn)噸,較上年(下同)增加12.66%,再刷新高;價(jià)值27.1億美元,增長(zhǎng)10.09%;進(jìn)口平均價(jià)格為每噸1742美元,下降2.28%。

一、2015年我國(guó)豬肉進(jìn)口的主要特點(diǎn)

?。ㄒ唬├漉r凍進(jìn)口比重超過豬副產(chǎn)品。2015年冷鮮凍豬肉進(jìn)口量77.8萬(wàn)噸,同比增長(zhǎng)38%;豬副產(chǎn)品進(jìn)口量77.6萬(wàn)噸,同比減少4.7%。其中冷鮮凍豬肉占50.07%,副產(chǎn)品占49.93%,是自2002年以來豬肉進(jìn)口比重超過副產(chǎn)品,一改我國(guó)長(zhǎng)期高比重進(jìn)口副產(chǎn)品的狀態(tài)。

?。ǘ┙?成自歐盟進(jìn)口,自美國(guó)進(jìn)口減少。2015年我國(guó)自歐盟進(jìn)口豬肉120萬(wàn)噸,增加36%,占同期我國(guó)豬肉進(jìn)口總量的77%。其中,自德國(guó)進(jìn)口35.6萬(wàn)噸,增加70%,位居第一位;自西班牙進(jìn)口22.3萬(wàn)噸,增加35%。自加拿大進(jìn)口豬肉11.14萬(wàn)噸,減少6%;自美國(guó)進(jìn)口24.1萬(wàn)噸,減少37%,進(jìn)口量排名從首位中退居第二。

二、影響因素分析

?。ㄒ唬﹪?guó)內(nèi)豬肉供應(yīng)不足,進(jìn)口豬肉填補(bǔ)市場(chǎng)消費(fèi)缺口。

農(nóng)業(yè)部數(shù)據(jù)顯示,截止到2015年末,能繁母豬同比持續(xù)下降達(dá)28個(gè)月,存欄降幅近千萬(wàn)頭。2015年全國(guó)規(guī)模以上生豬定點(diǎn)屠宰企業(yè)屠宰量累計(jì)僅為2.14億頭,同比下降9.46%。全國(guó)生豬價(jià)格高點(diǎn)達(dá)19元/公斤,地區(qū)高點(diǎn)破20。國(guó)內(nèi)養(yǎng)豬業(yè)面臨轉(zhuǎn)型、環(huán)保、成本、資源緊缺等重壓,國(guó)內(nèi)生豬供應(yīng)緊缺的局面一時(shí)難以改變。進(jìn)口豬肉價(jià)格優(yōu)勢(shì)又明顯,促使豬肉進(jìn)口量增加。

?。ǘ?ldquo;一帶一路”及價(jià)格低促使歐盟貿(mào)易量增幅明顯。隨著,一帶一路全面鋪展,歐盟諸國(guó)肉類貿(mào)易量增加,加之,2015年俄羅斯對(duì)歐盟肉類產(chǎn)品進(jìn)口繼續(xù)實(shí)行貿(mào)易禁令。促使歐盟各國(guó)將產(chǎn)品轉(zhuǎn)向中國(guó)出口,中國(guó)借著歐盟豬肉產(chǎn)品進(jìn)口價(jià)格低于美國(guó)的優(yōu)勢(shì),因此量增明顯。

總之,豬肉進(jìn)口整體占中國(guó)總消費(fèi)量比重較小,雖不會(huì)對(duì)中國(guó)豬業(yè)構(gòu)成較大影響,但蠶食了生豬產(chǎn)業(yè)去產(chǎn)能的紅利,并造成國(guó)內(nèi)消費(fèi)者和部分加工企業(yè)對(duì)進(jìn)口豬肉和豬副產(chǎn)品的依賴性增強(qiáng)。

用")