2016年1月份我國豬肉進(jìn)口量達(dá)到了9.7萬噸,進(jìn)口CNF價(jià)格為1907美元/噸(折進(jìn)口完稅價(jià)格15.7-16元/公斤),3月份國內(nèi)豬價(jià)飆升至18.2元/公斤左右,折算白條(含雜碎及豬頭部分)成本達(dá)到23.5-24元/公斤。巨大價(jià)差,豬肉進(jìn)口繼續(xù)增加,預(yù)計(jì)全年進(jìn)口量超過100萬噸。

我國進(jìn)口豬肉情況

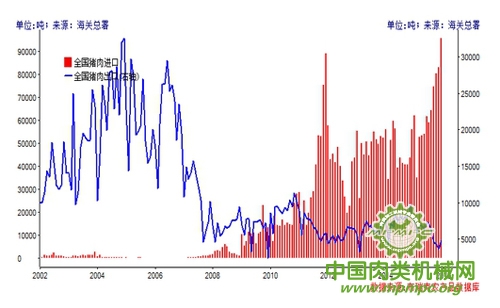

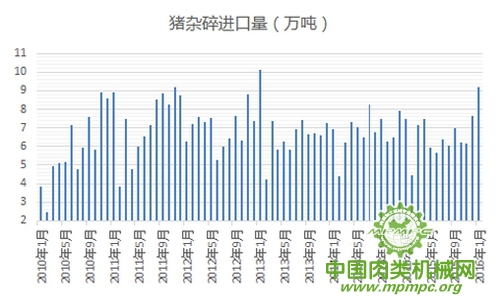

我國豬肉進(jìn)口包括了凍肉進(jìn)口及豬雜碎進(jìn)口,其中豬肉(凍肉)進(jìn)口逐年增長,2015年飆升至77.7萬噸。我國豬雜碎進(jìn)口近幾年進(jìn)口量相對穩(wěn)定,2010-2015年6年間,年進(jìn)口量都在70-90萬噸之間,近兩年均在80萬噸左右。

1.1、豬肉(凍肉)進(jìn)口情況

2014年中國豬肉進(jìn)口量達(dá)到56.4萬噸,占我國豬肉消費(fèi)量的接近1%。2015年進(jìn)口豬肉達(dá)到 77.7萬噸,同比增長37.8%。2015年12月豬肉單月進(jìn)口量超過2011年12月進(jìn)口的89.1萬噸,達(dá)到9.58萬噸。截止2016年1月,連續(xù)5個月單月進(jìn)口數(shù)量超過7萬噸,遠(yuǎn)超過去年每月平均4-5萬噸進(jìn)口,中國成為了全球各大豬肉出口國的主要市場。

中國豬肉進(jìn)口來源國主要為美國、丹麥、西班牙、加拿大等國家,其中來自美國的豬肉占比最大,高達(dá) 21%。其次為西班牙、丹麥、加拿大,分別占比為16%、12%、9%。美國豬肉進(jìn)口大幅縮減,由2012年的18萬噸減至2015年的10萬噸左右,整體降幅高達(dá)45%,要是近兩年我國收緊了進(jìn)口豬肉檢驗(yàn)檢疫,美國生豬過程中習(xí)慣使用各類型瘦肉精。歐盟豬肉進(jìn)口爆增,各成員如丹麥?西班牙,均有較大漲幅,2015年從西班牙進(jìn)口豬肉13.7萬噸,較2012年6.7萬噸,漲幅超過100%,同樣,2015年從法國進(jìn)口豬肉4.3萬噸,較2012年 2.2萬噸,漲幅接近100%,2015年從丹麥進(jìn)口豬肉8.1萬噸,較2012年5.1萬噸,增長59%。歐盟其他國家及南美巴西等國也加強(qiáng)向中國出口豬肉,中國豬肉市場承受全球高效的生豬養(yǎng)殖國際豬肉沖擊進(jìn)一步加大。

1.2、豬肉(雜碎)進(jìn)口情況

我國豬雜碎進(jìn)口近幾年進(jìn)口量相對穩(wěn)定,2010-2015年6年間,年進(jìn)口量都在70-90萬噸之間,其中2010年進(jìn)口最少為70萬噸,2011年進(jìn)口量最多為88萬噸,整體波動幅度不明顯,其余年份進(jìn)口量均在80萬噸左右,其中2015年雜碎進(jìn)口量達(dá)到77.6萬噸。

2016年中國豬肉進(jìn)口展望

截止2016年1月,連續(xù)5個月單月進(jìn)口數(shù)量超過7萬噸,遠(yuǎn)超過去年份每月平均4-5萬噸進(jìn)口,其中 2015年及2016年連續(xù)兩個月單月進(jìn)口量均超過9萬噸。豬肉進(jìn)口量持續(xù)增加,主要是我國當(dāng)前生豬供應(yīng)整體偏緊,價(jià)格過高,3月份初國內(nèi)豬價(jià)飆升至 18.2元/公斤,折算白條(含雜碎及豬頭部分)成本達(dá)到23.5-24元/公斤,1月份豬肉進(jìn)口CNF價(jià)格為1907美元/噸(折進(jìn)口完稅價(jià)格 15.7-16元/公斤),巨大的價(jià)差將進(jìn)一步刺激豬肉進(jìn)口。2013年雙匯整體收購美國生豬企業(yè)史密斯菲爾德,美國養(yǎng)殖場開始迎合中國檢驗(yàn)檢疫要求,2015年美國部分養(yǎng)殖企業(yè)停止使用各種類型“瘦肉精”使用,意在搶占中國市場,整個2016年隨著美國和加拿大豬肉禁令取消,國內(nèi)肉類進(jìn)口口岸投入使用及國內(nèi)豬肉價(jià)格處于高位因素預(yù)計(jì),全年豬肉進(jìn)口量超過100萬噸,另外豬肉(雜碎)進(jìn)口在85萬噸左右,全年豬肉進(jìn)口達(dá)到190萬噸,進(jìn)口豬肉占國內(nèi)豬肉消費(fèi)超過3%,進(jìn)口豬肉對國內(nèi)豬價(jià)影響加大。當(dāng)前走私肉毛利潤達(dá)到80-100%,利潤空間足夠誘發(fā)走私肉行為,走私肉也可能影響國內(nèi)豬肉市場。

國內(nèi)豬肉進(jìn)口增加,出口減少,主要是我國生豬養(yǎng)殖水平仍偏低,(肉料比在2.75左右,較發(fā)達(dá)國家高 0.2,繁育水平較發(fā)達(dá)國家低30-40%),飼料原料價(jià)格過高(較美國及南美高出30-50%),造成生豬單位生豬成本普遍較國際超出50%。提升國內(nèi)生豬養(yǎng)殖水平,理順玉米 價(jià)格機(jī)制,降低生豬養(yǎng)殖飼料成本,從而整體提升國內(nèi)豬肉在國際市場競爭力??偟膩砜磭鴥?nèi)生豬生產(chǎn)成本偏高,未來5年內(nèi)進(jìn)口豬肉及雜碎將達(dá)到250萬噸左右,占國內(nèi)豬肉總消費(fèi)4.1-4.3之間,豬肉進(jìn)口對國內(nèi)豬價(jià)影響程度加深。

用")