摘 要:本文總結(jié)了2022年國(guó)內(nèi)外肉雞產(chǎn)業(yè)發(fā)展形勢(shì),剖析了我國(guó)肉雞產(chǎn)業(yè)發(fā)展存在的問(wèn)題,并就肉雞產(chǎn)業(yè)的未來(lái)發(fā)展趨勢(shì)做出預(yù)判,最后提出對(duì)策建議。

關(guān)鍵詞:肉雞;產(chǎn)業(yè);形勢(shì);趨勢(shì);對(duì)策建議

2022年,受經(jīng)濟(jì)低迷導(dǎo)致消費(fèi)疲軟,以及飼料價(jià)格大幅上漲擠壓養(yǎng)殖盈利空間影響,肉雞生產(chǎn)呈現(xiàn)較大幅度下降。2023年,隨著新冠肺炎疫情影響減弱,社會(huì)經(jīng)濟(jì)回歸常態(tài)化運(yùn)行,肉雞消費(fèi)市場(chǎng)將逐漸回暖,肉雞產(chǎn)量將呈現(xiàn)恢復(fù)性增長(zhǎng)。本文總結(jié)了2022年國(guó)內(nèi)外肉雞產(chǎn)業(yè)發(fā)展特點(diǎn),剖析了我國(guó)肉雞產(chǎn)業(yè)發(fā)展存在的問(wèn)題,并就肉雞產(chǎn)業(yè)未來(lái)發(fā)展趨勢(shì)做出判斷,提出促進(jìn)我國(guó)肉雞產(chǎn)業(yè)發(fā)展的政策建議。

1 2022年國(guó)際肉雞產(chǎn)業(yè)發(fā)展形勢(shì)

1.1 全球肉雞生產(chǎn)增速進(jìn)一步放緩,四大主產(chǎn)國(guó)(地區(qū))產(chǎn)量占比下降 全球肉雞生產(chǎn)雖然延續(xù)了長(zhǎng)期以來(lái)的增長(zhǎng)趨勢(shì),但因新冠肺炎疫情反復(fù)導(dǎo)致全球經(jīng)濟(jì)低迷、俄烏沖突引發(fā)能源危機(jī)、全球禽流感大面積暴發(fā)沖擊肉雞生產(chǎn)和貿(mào)易、飼料價(jià)格持續(xù)走高擠壓肉雞養(yǎng)殖盈利空間等多方面不利因素影響,2022年全球肉雞產(chǎn)量增速進(jìn)一步下降,僅實(shí)現(xiàn)微幅增長(zhǎng)。根據(jù)美國(guó)農(nóng)業(yè)部分析數(shù)據(jù),2022年全球肉雞產(chǎn)量10 108.6萬(wàn)t,增長(zhǎng)率在2019年5.0%、2020年2.0%以及2021年1.3%連續(xù)下滑基礎(chǔ)上進(jìn)一步降至0.6%。

2022年四大肉雞主產(chǎn)國(guó)(地區(qū))仍為美國(guó)、中國(guó)、巴西和歐盟,產(chǎn)量分別為2 100.5萬(wàn)t、1 430.0萬(wàn)t、1 425.0萬(wàn)t和1 092.0萬(wàn)t;中國(guó)肉雞生產(chǎn)雖然出現(xiàn)下降,但仍維持了全球第二大主產(chǎn)國(guó)的地位。2022年四大肉雞主產(chǎn)國(guó)(地區(qū))肉雞生產(chǎn)增速也進(jìn)一步放緩,且增速低于全球平均水平,占全球肉雞總產(chǎn)量的比重進(jìn)一步下降。2022年全球四大主產(chǎn)國(guó)(地區(qū))肉雞產(chǎn)量6 047.5萬(wàn)t,較2021年僅增長(zhǎng)2.4萬(wàn)t,增長(zhǎng)率從 2019年的5.9%、2020年的2.6%、2021年的1.1%進(jìn)一步下降至不足0.1%;2022年全球四大主產(chǎn)國(guó)(地區(qū))肉雞產(chǎn)量占全球比重為59.8%,較2020年的60.2%和2021年的60.1%進(jìn)一步下降,較2000年68.0%的歷史高點(diǎn)下降約8個(gè)百分點(diǎn)。

1.2 全球肉雞貿(mào)易量小幅增長(zhǎng),巴西、泰國(guó)和中國(guó)出口顯著增長(zhǎng) 2020年以來(lái),受新冠肺炎疫情影響,全球經(jīng)濟(jì)持續(xù)低迷,導(dǎo)致進(jìn)口需求景氣度不高,2020-2022年連續(xù)3年全球肉雞貿(mào)易量均呈現(xiàn)小幅增長(zhǎng)。2022年全球肉雞進(jìn)口貿(mào)易量為1 116.3萬(wàn)t,較2021年上漲3.0%;進(jìn)口貿(mào)易量占全球肉雞產(chǎn)量的比重為11.0%,略高于2021年的10.8%和2020年10.7%。2022年全球肉雞出口貿(mào)易量為1 355.4萬(wàn)t,較2022年增長(zhǎng)2.0%;出口貿(mào)易量占全球肉雞產(chǎn)量的比重為13.4%,略高于2021年和2020年的13.2%。

全球肉雞貿(mào)易仍然呈現(xiàn)進(jìn)口集中度低、出口集中度高的典型特征。近年來(lái),前十大進(jìn)口國(guó)(地區(qū))進(jìn)口量占全球進(jìn)口總量的比重大致穩(wěn)定在60%,前十大出口國(guó)(地區(qū))出口量占全球出口總量的比重大致穩(wěn)定在95%。2022年肉雞進(jìn)口量超過(guò)100萬(wàn)t的國(guó)家僅有日本一國(guó),排名前10位的國(guó)家進(jìn)口貿(mào)易量分布在34.5萬(wàn)~110.5萬(wàn)t區(qū)間。2022年四大肉雞貿(mào)易出口國(guó)(地區(qū))巴西、美國(guó)、歐盟、泰國(guó)出口量分別為444.5萬(wàn)t、331.7萬(wàn)t、178.0萬(wàn)t和103.5萬(wàn)t,中國(guó)排名第6位,出口量為55.0萬(wàn)t。四大肉雞貿(mào)易出口國(guó)(地區(qū))占全球出口貿(mào)易總量的比重為79.6%;在歐洲和北美禽流感多發(fā)對(duì)歐美肉雞出口形成重大阻礙的背景下,巴西、泰國(guó)和中國(guó)出口增長(zhǎng)顯著,分別實(shí)現(xiàn)了22.0萬(wàn)t、12.8萬(wàn)t和7.3萬(wàn)t的增長(zhǎng)量,以及5.2%、14.1%和16.0%的增幅。

2 2022年我國(guó)肉雞產(chǎn)業(yè)特點(diǎn)和面臨的挑戰(zhàn)

2.1 我國(guó)肉雞產(chǎn)業(yè)特點(diǎn)

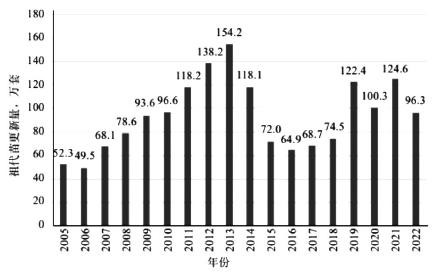

2.1.1 新育成自主品種戰(zhàn)略作用不斷凸顯,種源供給能得到有效保障 白羽肉種雞新育成品種戰(zhàn)略作用不斷凸顯,父母代平均存欄量降幅2.4%。根據(jù)中國(guó)畜牧業(yè)協(xié)會(huì)監(jiān)測(cè)數(shù)據(jù),2022年我國(guó)白羽肉雞祖代更新數(shù)量為96.3萬(wàn)套,較2021年下降超過(guò)20%,居歷史低位(圖1)。2022年我國(guó)白羽肉雞祖代更新結(jié)構(gòu)發(fā)生顯著變化,由之前的主要依靠國(guó)外引進(jìn)祖代及部分依靠國(guó)外曾祖代種源進(jìn)行國(guó)內(nèi)自繁的二元結(jié)構(gòu),轉(zhuǎn)變?yōu)?ldquo;國(guó)外引進(jìn)祖代、曾祖代種源,國(guó)內(nèi)自繁和國(guó)內(nèi)自有品種繁育”的三元結(jié)構(gòu)。國(guó)外引種數(shù)量大幅下降,僅為34.3萬(wàn)套;國(guó)外品種科寶曾祖代在國(guó)內(nèi)自繁祖代約30.8萬(wàn)套;在2021年通過(guò)審定的3個(gè)自主培育白羽肉雞新品種提供祖代數(shù)量約31.3萬(wàn)套,其中“圣澤 901”19.4萬(wàn)套、“廣明2號(hào)”6.3萬(wàn)套、“沃德188”5.6萬(wàn)套。2022年祖代種雞平均月度總存欄量為178.5萬(wàn)套,在2021年的歷史高位上繼續(xù)增長(zhǎng)3.8%,其中后備祖代種雞數(shù)量及所占比重明顯下降;在產(chǎn)祖代種雞平均月度存欄量居歷史最高位,達(dá)到121.1萬(wàn)套,比2021年上升6.6%;后備祖代種雞平均月度存欄量56.2萬(wàn)套,較2021年下降3.0%。2022年父母代種雞平均月度存欄量6 941.2萬(wàn)套,較2021年下降2.4%;由于連續(xù)高位補(bǔ)欄,后備父母代種雞存欄持續(xù)增加,接近在產(chǎn)父母代種雞數(shù)量,在產(chǎn)、后備父母代平均月度存欄量分別為3 853.1萬(wàn)套和3 088.1萬(wàn)套,分別比2021年下降8.5%和增長(zhǎng)6.5%。

黃羽肉種雞處于去產(chǎn)能過(guò)程中,父母代平均存欄延續(xù)下降趨勢(shì)。2019年黃羽祖代肉種雞存欄量居歷史最高位,2020-2021年雖連續(xù)下降,但降幅較小。整體來(lái)看,近年來(lái)黃羽祖代肉種雞存欄量持續(xù)居歷史高位,并處于去產(chǎn)能過(guò)程中。2022年黃羽祖代肉種雞平均月度存欄量215.5萬(wàn)套,較2021年微幅下降0.5%;其中,在產(chǎn)、后備祖代種雞平均月度存欄量分別為150.7萬(wàn)套和64.8萬(wàn)套,均較2021年微幅下降 0.5%。2022年父母代種雞平均存欄量6 681.9萬(wàn)套,比2021年下降2.8%;其中,在產(chǎn)、后備父母代平均月度存欄量分別為3 899.8萬(wàn)套和2 782.1萬(wàn)套,分別比2021年下降3.6%和1.7%。

數(shù)據(jù)來(lái)源于中國(guó)畜牧業(yè)協(xié)會(huì)《中國(guó)禽業(yè)發(fā)展報(bào)告》。

圖1 2005-2022年全國(guó)祖代白羽肉種雞更新數(shù)量

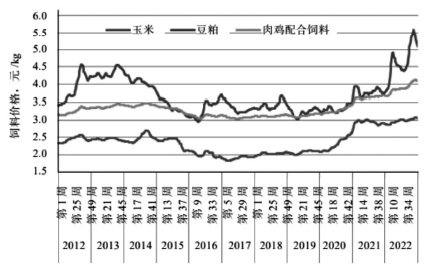

2.1.2 飼料價(jià)格創(chuàng)新高,肉雞養(yǎng)殖成本明顯上漲 飼料價(jià)格持續(xù)大幅上漲,創(chuàng)近10年新高。玉米和豆粕是肉雞配合飼料的主要構(gòu)成,其中玉米占50%~60%,豆粕占25%~30%。2022年玉米和豆粕價(jià)格上漲,尤其是豆粕價(jià)格大幅上漲,帶動(dòng)國(guó)內(nèi)肉雞配合飼料價(jià)格上浮至歷史高位。2022年玉米平均價(jià)格為2.98元/kg,較2021年增長(zhǎng)1.5%;年末玉米價(jià)格達(dá)到3.05元/kg,較2021年同期增長(zhǎng)7.43%。2022年豆粕平均價(jià)格為4.67元/kg,較2021年增長(zhǎng)23.2%;年末豆粕價(jià)格達(dá)到5.07元/kg,較2021年同期增長(zhǎng)34.1%。2022年肉雞配合飼料平均價(jià)格為3.89元/kg,較2021年增長(zhǎng)7.17%;年末肉雞配合飼料價(jià)格達(dá)到4.09元/kg,較2021年同期增長(zhǎng)10.8%(圖2)。

數(shù)據(jù)來(lái)源于農(nóng)業(yè)農(nóng)村部監(jiān)測(cè)數(shù)據(jù)(www.moa.gov.cn)。

圖2 2012-2022年飼料價(jià)格變動(dòng)趨勢(shì)

白羽肉雞養(yǎng)殖成本上漲3.0%,黃羽肉雞養(yǎng)殖成本上漲6.6%。根據(jù)農(nóng)業(yè)農(nóng)村部對(duì)60個(gè)生產(chǎn)大縣(市、區(qū))的300個(gè)行政村1 099戶肉雞養(yǎng)殖戶月度定點(diǎn)跟蹤監(jiān)測(cè)數(shù)據(jù)分析,2022年白羽肉雞養(yǎng)殖成本上漲較大,黃羽肉雞基本持平。2022年白羽肉雞養(yǎng)殖環(huán)節(jié),雖然全年平均雛雞成本等有小幅下降,但由于飼料成本漲幅顯著,全年白羽肉雞平均養(yǎng)殖成本上漲3.0%,為8.1元/kg。2022年黃羽肉雞則受各項(xiàng)成本上漲,尤其是雛雞成本和飼料成本上漲因素影響,養(yǎng)殖成本增幅達(dá)到6.6%,為13.7元/kg。

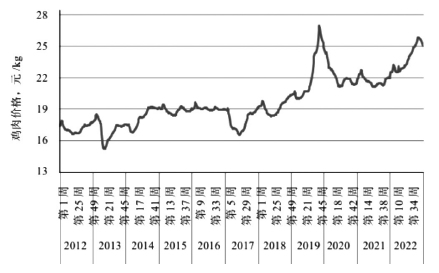

2.1.3 肉雞價(jià)格整體呈現(xiàn)增長(zhǎng)趨勢(shì),產(chǎn)業(yè)鏈利潤(rùn)白羽肉雞下降、黃羽肉雞上升 綜合雞肉價(jià)格實(shí)現(xiàn)較大增幅,商品代肉雞出欄價(jià)格年內(nèi)波動(dòng)明顯。從綜合雞肉價(jià)格來(lái)看,根據(jù)農(nóng)業(yè)農(nóng)村部集貿(mào)市場(chǎng)監(jiān)測(cè)數(shù)據(jù)(圖3),2022年綜合雞肉價(jià)格年內(nèi)增長(zhǎng)顯著,全年平均價(jià)格較2021年增長(zhǎng)10.0%;2022年末綜合雞肉價(jià)格為25.0元/kg,較2021年同期增長(zhǎng)13.4%。從養(yǎng)殖戶商品代肉雞出欄價(jià)格看,根據(jù)農(nóng)業(yè)農(nóng)村部對(duì)肉雞養(yǎng)殖戶月度定點(diǎn)跟蹤監(jiān)測(cè)數(shù)據(jù),白羽肉雞出欄價(jià)格全年平均為9.0元/kg,較2021年增長(zhǎng)7.5%;全年價(jià)格最低點(diǎn)在2月份,為7.8元/kg,全年價(jià)格最高點(diǎn)在6月份和7月份,為9.7元/kg,最高點(diǎn)較最低點(diǎn)價(jià)格增幅 24.2%,價(jià)格波動(dòng)較大;年末12月份,價(jià)格出現(xiàn)較大回調(diào),環(huán)比降幅10.7%,同比增長(zhǎng)7.2%。黃羽肉雞出欄價(jià)格全年平均為17.4元/kg,較2021年增長(zhǎng)15.3%;全年價(jià)格最低點(diǎn)在4月份,為15.8元/kg,全年價(jià)格最高點(diǎn)在11月份,為17.57元/kg,最高點(diǎn)較最低點(diǎn)價(jià)格增幅11.1%;年末12月份,價(jià)格也出現(xiàn)較大回調(diào),環(huán)比下降13.1%,同比下降4.5%。黃羽肉雞中快、中、慢速型價(jià)格存在較為明顯的差異,但全年價(jià)格變動(dòng)趨勢(shì)總體一致。

數(shù)據(jù)來(lái)源于農(nóng)業(yè)農(nóng)村部監(jiān)測(cè)數(shù)據(jù)(www.moa.gov.cn)。

圖3 2012-2022年集貿(mào)市場(chǎng)雞肉價(jià)格變動(dòng)趨勢(shì)

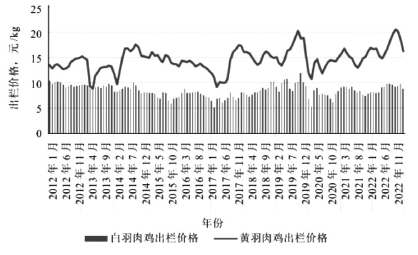

全產(chǎn)業(yè)鏈?zhǔn)找姘子鹑怆u下降,黃羽肉雞上升。根據(jù)農(nóng)業(yè)農(nóng)村部對(duì)肉雞養(yǎng)殖戶月度定點(diǎn)跟蹤監(jiān)測(cè)數(shù)據(jù)分析(圖 4),2022年白羽、黃羽肉雞養(yǎng)殖平均盈利分別為1.6元/只和5.9元/只,分別較2021年的0.6元/只和4.5元/只有所提升;年末12月份白羽、黃羽肉雞養(yǎng)殖盈利分別為-1.3元/只和4.0元/只,分別較上年同期的-0.15元/只和7.9元/只有較大程度下降;黃羽肉雞不同地區(qū)之間以及快速、中速、慢速不同品種之間存在差異,其中中速型收益狀況相對(duì)較好。從種雞、商品雞養(yǎng)殖及屠宰全產(chǎn)業(yè)鏈盈利情況來(lái)看,2022年白羽肉雞全產(chǎn)業(yè)鏈綜合收益為0.8元/只,較2021年的1.2元/只降幅明顯,全年盈虧月數(shù)比8:4;黃羽肉雞全產(chǎn)業(yè)鏈綜合收益為7.7元/只,較2021年的4.6元/只增加了3.1元/只,全年盈虧月數(shù)比12:0。

數(shù)據(jù)來(lái)源于農(nóng)業(yè)農(nóng)村部月度定點(diǎn)跟蹤監(jiān)測(cè)數(shù)據(jù)。

圖4 2012-2022年養(yǎng)殖戶毛雞出欄價(jià)格

2.1.4 肉雞總產(chǎn)量下降,黃羽肉雞占比持續(xù)下降 消費(fèi)市場(chǎng)低迷,全年肉雞總產(chǎn)量下降。2018年8月以來(lái)非洲豬瘟疫情導(dǎo)致豬肉供給下降,從而帶來(lái)了雞肉消費(fèi)市場(chǎng)的顯著升溫,帶動(dòng)2019-2021年肉雞產(chǎn)量持續(xù)實(shí)現(xiàn)較大幅度增長(zhǎng)。2022年,隨著生豬產(chǎn)能逐步恢復(fù)至常態(tài)水平,豬肉價(jià)格從高位逐步回落,加之新冠肺炎疫情大范圍多次反復(fù),國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇進(jìn)程明顯放緩,肉雞消費(fèi)市場(chǎng)整體低迷,且飼料價(jià)格上漲明顯,擠壓養(yǎng)殖利潤(rùn),導(dǎo)致養(yǎng)殖戶對(duì)后市預(yù)期不樂(lè)觀,補(bǔ)欄較為謹(jǐn)慎,2022年肉雞產(chǎn)量出現(xiàn)明顯下降。根據(jù)農(nóng)業(yè)農(nóng)村部對(duì)肉雞養(yǎng)殖戶月度定點(diǎn)跟蹤監(jiān)測(cè)數(shù)據(jù)及中國(guó)畜牧業(yè)協(xié)會(huì)監(jiān)測(cè)數(shù)據(jù)分析,2022年肉雞(包括白羽、黃羽和小型白羽肉雞)總出欄數(shù)量118.54億只,較2021年下降7.0t,降幅7.7%;肉雞總產(chǎn)量為1 887.6萬(wàn)t,較2021年下降146.9萬(wàn)t,降幅8.4%。

產(chǎn)業(yè)結(jié)構(gòu)持續(xù)調(diào)整,黃羽肉雞產(chǎn)量占比下降。2022年白羽和黃羽肉雞生產(chǎn)均呈現(xiàn)較大幅度下降,小型白羽肉雞生產(chǎn)延續(xù)擴(kuò)張趨勢(shì)。2022年白羽和黃羽肉雞累計(jì)出欄量分別為60.9億只和37.3億只,分別較2021年下降7.7%和8.3%;白羽、黃羽肉雞產(chǎn)量分別為1 191.0萬(wàn)t和471.1萬(wàn)t,分別較2021年下降8.5%和8.1%。2022年小型白羽肉雞出欄量為20.4 億只,較2021年增長(zhǎng)6.7%;產(chǎn)量為225.4萬(wàn)t,較2021年增長(zhǎng)2.5%。此外,受消費(fèi)低迷、飼料價(jià)格上漲等肉雞產(chǎn)業(yè)發(fā)展面對(duì)的共性因素,疊加“活禽管制”對(duì)黃羽肉雞銷售的抑制等因素影響,近年來(lái)隨著黃羽肉雞出欄量和產(chǎn)量的持續(xù)下降,黃羽肉雞產(chǎn)量在肉雞總產(chǎn)量中的占比持續(xù)下降;從黃羽肉雞內(nèi)部的結(jié)構(gòu)變動(dòng)來(lái)看,快速型占比下降,中速型相對(duì)穩(wěn)定,慢速型占比增加。

2.2 我國(guó)肉雞產(chǎn)業(yè)發(fā)展面臨的主要挑戰(zhàn)

2.2.1 白羽肉雞引種受阻,我國(guó)肉雞育種和新品種推廣任務(wù)更加緊迫 長(zhǎng)期以來(lái),因缺乏自有品種,我國(guó)白羽肉雞種源嚴(yán)重依賴國(guó)外進(jìn)口。2022年因新冠肺炎疫情導(dǎo)致的國(guó)際航班不暢,以及歐洲和北美禽流感導(dǎo)致的國(guó)內(nèi)禽類進(jìn)口封關(guān),我國(guó)白羽祖代肉種雞引種嚴(yán)重受阻。2021年12月通過(guò)國(guó)家畜禽遺傳資源委員會(huì)審定的3個(gè)國(guó)內(nèi)自主知識(shí)產(chǎn)權(quán)白羽肉雞品種“圣澤901”“廣明2號(hào)”“沃德188”,為2022年我國(guó)抵御引種困難增加了巨大底氣,確保了國(guó)內(nèi)肉雞產(chǎn)業(yè)的穩(wěn)定發(fā)展。但同時(shí),2022年白羽肉雞種源供應(yīng)風(fēng)險(xiǎn)加劇的問(wèn)題再次凸顯,加快推進(jìn)肉雞種業(yè)科技自立自強(qiáng)更為迫切。此外,我國(guó)本土肉雞品種黃羽肉雞遺傳資源豐富,但資源利用程度低、品種重復(fù)性高,以及飼料轉(zhuǎn)化率等關(guān)鍵技術(shù)指標(biāo)缺乏競(jìng)爭(zhēng)力等問(wèn)題突出,并且黃羽肉雞逐漸告別活禽銷售、轉(zhuǎn)為生鮮上市的必然趨勢(shì),對(duì)屠宰加工型黃羽肉雞品種需求上升,也迫切需要肉雞種業(yè)科技創(chuàng)新的支撐。

2.2.2 國(guó)際禽流感蔓延值得警惕,國(guó)內(nèi)肉雞產(chǎn)業(yè)疫病防控任重道遠(yuǎn) 2020年以來(lái)高致病性禽流感疫情在全球多地傳播,2022年禽流感疫情持續(xù)蔓延,其中歐美遭遇了歷史上最嚴(yán)重的禽流感危機(jī)。2022年11月,美國(guó)農(nóng)業(yè)部公布數(shù)據(jù)顯示,2022年禽流感已導(dǎo)致美國(guó)超過(guò)5 000萬(wàn)只家禽被撲殺;歐盟食品安全局公布數(shù)據(jù)顯示,高致病性禽流感已影響歐洲37個(gè)國(guó)家,已有近5 000萬(wàn)家禽被撲殺。根據(jù)我國(guó)農(nóng)業(yè)農(nóng)村部公布數(shù)據(jù),2022年雖然我國(guó)也出現(xiàn)了高致病性禽流感疫情,疫情發(fā)生在野生家禽上,為點(diǎn)狀發(fā)生,可防可控,未發(fā)生家禽禽流感疫情。特別需要高度重視的是,H7N9疫情又在北方檢出,迫切需要強(qiáng)化監(jiān)測(cè)和防控。很多養(yǎng)殖場(chǎng)生物安全防控薄弱,一旦有新的變異病毒入侵,必將遭遇非常被動(dòng)的局面。動(dòng)物疫病具有極大的不確定性,在全球多國(guó)禽流感疫情大肆侵襲的情況下,國(guó)內(nèi)疫病防控任重道遠(yuǎn),必須進(jìn)一步加強(qiáng)疫病防控體系建設(shè)。

2.2.3 飼料糧價(jià)格大幅上漲,加大低蛋白日糧推廣的需求愈加迫切 因2022年初南美大豆減產(chǎn),以及2022年俄烏沖突導(dǎo)致的全球糧食供給減少和能源價(jià)格抬升,國(guó)際糧食供需處于緊張狀態(tài),糧食價(jià)格大幅上漲。根據(jù)聯(lián)合國(guó)糧農(nóng)組織(FAO)公布數(shù)據(jù),2022年全球谷物價(jià)格指數(shù)平均為154.7點(diǎn),較2021年上漲17.9%。2023年,受俄烏沖突帶來(lái)不確定性,美聯(lián)儲(chǔ)加息仍存變數(shù),以及可能的極端氣候?qū)е录Z食減產(chǎn)等多重復(fù)雜性因素影響,國(guó)際糧價(jià)保持相對(duì)高位震蕩運(yùn)行的可能性仍較大。2022年飼料糧價(jià)格的大幅上漲導(dǎo)致國(guó)內(nèi)肉雞配合飼料價(jià)格持續(xù)攀升至歷史最高位,這一趨勢(shì)有可能延續(xù)至2023年。飼料糧價(jià)格的高位運(yùn)行,推動(dòng)了肉雞養(yǎng)殖成本的顯著提升,嚴(yán)重?cái)D壓養(yǎng)殖盈利空間,影響?zhàn)B殖戶補(bǔ)欄積極性。

2.2.4 產(chǎn)業(yè)基礎(chǔ)不夠穩(wěn)固,肉雞產(chǎn)業(yè)高質(zhì)量發(fā)展進(jìn)程亟需加快 我國(guó)要推動(dòng)肉雞產(chǎn)業(yè)高質(zhì)量發(fā)展,必須聚力補(bǔ)短板、強(qiáng)弱項(xiàng),構(gòu)建穩(wěn)固強(qiáng)大的產(chǎn)業(yè)基礎(chǔ)。經(jīng)歷了改革開(kāi)放四十余年的持續(xù)發(fā)展,我國(guó)肉雞產(chǎn)業(yè)基礎(chǔ)能力得到顯著提升,但仍然存在制約實(shí)現(xiàn)價(jià)格適中、質(zhì)量過(guò)硬、環(huán)境友好的高質(zhì)量發(fā)展目標(biāo)的短板和弱項(xiàng)。作為一個(gè)資源緊缺型國(guó)家,我國(guó)肉雞養(yǎng)殖的飼料、土地、人工價(jià)格等全線高企,肉雞養(yǎng)殖成本明顯高于美國(guó)、巴西等肉雞生產(chǎn)和出口大國(guó),缺乏競(jìng)爭(zhēng)力。此外,雖然肉雞養(yǎng)殖規(guī)?;匠掷m(xù)提升,雞舍養(yǎng)殖設(shè)備和環(huán)境控制條件逐步優(yōu)化,但大部分肉雞養(yǎng)殖場(chǎng)距離實(shí)現(xiàn)高質(zhì)量標(biāo)準(zhǔn)化還有較大差距,導(dǎo)致反映養(yǎng)殖成效的關(guān)鍵技術(shù)參數(shù)偏低,直接影響到養(yǎng)殖成本和產(chǎn)品質(zhì)量。再者,隨著養(yǎng)殖總量規(guī)模的不斷擴(kuò)大,由于缺乏合理的種養(yǎng)布局,大量養(yǎng)殖糞便集中排放但缺乏與之相匹配的消納耕地的問(wèn)題突出,環(huán)保壓力長(zhǎng)期存在,環(huán)保成本仍將高企。

2.2.5 雞肉與豬肉市場(chǎng)份額競(jìng)爭(zhēng)加劇,提升雞肉消費(fèi)份額任務(wù)仍然十分艱巨漫長(zhǎng) 隨著收入水平的提高,消費(fèi)者需求從“吃飽、吃好”轉(zhuǎn)向“營(yíng)養(yǎng)、健康”,禽肉低脂肪、低膽固醇、低熱量、高蛋白的“三低一高”的營(yíng)養(yǎng)優(yōu)勢(shì),加之禽肉明顯低于豬牛羊肉的顯著價(jià)格優(yōu)勢(shì),使得禽肉在優(yōu)化健康飲食結(jié)構(gòu)、保障低收入人群優(yōu)質(zhì)蛋白質(zhì)攝入方面優(yōu)勢(shì)特征顯著。2019-2021年在非洲豬瘟影響豬肉供需以及新冠肺炎疫情影響經(jīng)濟(jì)景氣度背景下,憑借產(chǎn)業(yè)優(yōu)勢(shì),禽肉搶奪豬肉市場(chǎng)10個(gè)百分點(diǎn),但2022年隨著國(guó)內(nèi)生豬供給回調(diào)至2018年非洲豬瘟前的常年產(chǎn)量,消費(fèi)端雞肉與豬肉的市場(chǎng)競(jìng)爭(zhēng)更加激烈。面對(duì)不斷升級(jí)的消費(fèi)需求,肉雞產(chǎn)品加工業(yè)發(fā)展仍然滯后,精深加工產(chǎn)品少,尤其是熟制加工品占比明顯偏低,影響了消費(fèi)市場(chǎng)的潛能開(kāi)發(fā);產(chǎn)品銷售的適應(yīng)性創(chuàng)新明顯不足,在借助互聯(lián)網(wǎng)平臺(tái)和現(xiàn)代物流拓展渠道營(yíng)銷方面的創(chuàng)新有待進(jìn)一步提升。

3 2023年肉雞產(chǎn)業(yè)發(fā)展趨勢(shì)及對(duì)策建議

3.1 2023年肉雞產(chǎn)業(yè)發(fā)展趨勢(shì)

3.1.1 全球肉雞消費(fèi)需求強(qiáng)勁,肉雞產(chǎn)量增幅回升 雖然新冠肺炎疫情反復(fù)仍將繼續(xù)帶來(lái)全球經(jīng)濟(jì)社會(huì)發(fā)展不確定性等挑戰(zhàn)、俄烏沖突引發(fā)能源危機(jī)將繼續(xù)刺激全球通脹,飼料價(jià)格上漲仍將進(jìn)一步壓縮肉雞行業(yè)盈利空間,上述因素給肉雞產(chǎn)業(yè)發(fā)展帶來(lái)明顯阻礙,但全球經(jīng)濟(jì)低迷和通脹背景下消費(fèi)者對(duì)低價(jià)格的動(dòng)物蛋白的需求將格外強(qiáng)勁,這會(huì)刺激全球肉雞生產(chǎn)的進(jìn)一步擴(kuò)張。根據(jù)美國(guó)農(nóng)業(yè)部估計(jì)數(shù)據(jù),2023年全球肉雞產(chǎn)量可能達(dá)到10 294.2萬(wàn)t,較2022年增長(zhǎng)1.8%。受中國(guó)、歐盟和沙特阿拉伯需求增長(zhǎng)拉動(dòng),預(yù)計(jì)2023年全球肉雞貿(mào)易量將進(jìn)一步增長(zhǎng),肉雞進(jìn)口量將達(dá)到1 139.8萬(wàn)t,增幅2.1%,出口量達(dá)到1 399.5萬(wàn)t,增幅3.3%。

3.1.2 我國(guó)肉雞產(chǎn)量將反彈回升,凈進(jìn)口量保持基本穩(wěn)定 2022年底我國(guó)新冠肺炎疫情防控政策調(diào)整,持續(xù)3年的新冠肺炎疫情對(duì)經(jīng)濟(jì)社會(huì)的影響將逐漸減弱,2023年經(jīng)濟(jì)社會(huì)運(yùn)行環(huán)境將逐步向常態(tài)化回歸,消費(fèi)端景氣度的恢復(fù)性反彈有望成為拉動(dòng)肉雞生產(chǎn)增長(zhǎng)的“火車頭”。而且,從長(zhǎng)期來(lái)看,雞肉低價(jià)位優(yōu)勢(shì)、“三低一高”營(yíng)養(yǎng)優(yōu)勢(shì)將拉動(dòng)雞肉消費(fèi)總量進(jìn)一步擴(kuò)大。預(yù)計(jì)2023年肉雞產(chǎn)量將有約6%的增幅。同時(shí),2023年我國(guó)肉雞進(jìn)口將有小幅增長(zhǎng);受全球雞肉消費(fèi)需求增長(zhǎng)影響,我國(guó)肉雞出口將在2021年實(shí)現(xiàn)較高增幅的基礎(chǔ)上進(jìn)一步小幅擴(kuò)張;凈進(jìn)口量預(yù)計(jì)與 2022年基本持平。

3.2 肉雞產(chǎn)業(yè)發(fā)展對(duì)策建議

3.2.1 加大肉雞種業(yè)科技創(chuàng)新,為產(chǎn)業(yè)鏈高效高質(zhì)運(yùn)行提供基礎(chǔ)支撐 肉雞種業(yè)位于肉雞產(chǎn)業(yè)鏈的頂端,處于肉雞科技創(chuàng)新的最高端,是肉雞產(chǎn)業(yè)發(fā)展的核心要素。種雞的種質(zhì)水平,不僅決定肉雞養(yǎng)殖的生產(chǎn)效率、供給能力和產(chǎn)品質(zhì)量,也決定了肉雞產(chǎn)業(yè)市場(chǎng)競(jìng)爭(zhēng)力和養(yǎng)殖場(chǎng)(戶)經(jīng)濟(jì)效益,是肉雞產(chǎn)業(yè)高效、高質(zhì)生產(chǎn)的基礎(chǔ)支撐。2021年我國(guó)白羽肉雞育種取得了“從0到1”的突破性進(jìn)展,但與已有100多年經(jīng)驗(yàn)的國(guó)際發(fā)達(dá)國(guó)家育種水平相比還存在一定差距,仍需在持續(xù)提升性能、凈化疾病和加快產(chǎn)業(yè)化推廣等方面做出巨大努力。此外,黃羽肉雞應(yīng)充分發(fā)揮在抗病、肉質(zhì)等方面的突出優(yōu)勢(shì),順應(yīng)從活禽銷售轉(zhuǎn)為冰鮮上市的必然趨勢(shì),加大對(duì)適用于集中屠宰、冰鮮上市等市場(chǎng)需求的品種改良和選育。

3.2.2 推動(dòng)現(xiàn)代化產(chǎn)業(yè)體系建設(shè),提升產(chǎn)業(yè)發(fā)展質(zhì)量 構(gòu)建現(xiàn)代產(chǎn)業(yè)體系是建設(shè)現(xiàn)代化經(jīng)濟(jì)體系的重中之重,是實(shí)現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵物質(zhì)技術(shù)基礎(chǔ)。一是依靠科技進(jìn)步突破發(fā)展瓶頸,加大基層養(yǎng)殖技術(shù)推廣,不斷提高養(yǎng)殖機(jī)械化水平和資源利用效率,實(shí)現(xiàn)產(chǎn)業(yè)增長(zhǎng)方式從傳統(tǒng)的要素投入驅(qū)動(dòng)型向依靠全要素生產(chǎn)率提升的轉(zhuǎn)變。二是大力提升標(biāo)準(zhǔn)化、智能化養(yǎng)殖基礎(chǔ)設(shè)施建設(shè),加大養(yǎng)殖技術(shù)推廣力度,加快產(chǎn)業(yè)轉(zhuǎn)型升級(jí)。三是進(jìn)一步推進(jìn)肉雞產(chǎn)業(yè)化發(fā)展進(jìn)程,完善產(chǎn)業(yè)化組織模式和利益分配機(jī)制,提升全產(chǎn)業(yè)鏈的發(fā)展質(zhì)量和效益,尤其要充分發(fā)揮龍頭企業(yè)對(duì)家庭養(yǎng)殖場(chǎng)戶的帶動(dòng)作用,促進(jìn)小農(nóng)戶與現(xiàn)代農(nóng)業(yè)發(fā)展有機(jī)銜接。四是強(qiáng)化動(dòng)物疫情監(jiān)測(cè)報(bào)告系統(tǒng),加大力度完善基層畜牧獸醫(yī)體系建設(shè),推動(dòng)適應(yīng)疫病防控新形勢(shì)的畜牧獸醫(yī)體制改革。五是加強(qiáng)養(yǎng)殖糞污資源化利用的規(guī)范管理,扶持糞污處理設(shè)施建設(shè),引導(dǎo)糞污資源化產(chǎn)品市場(chǎng)體系形成,大力推動(dòng)種養(yǎng)結(jié)合循環(huán)生產(chǎn)模式,推進(jìn)肉雞養(yǎng)殖綠色發(fā)展。

3.2.3 優(yōu)化飼料糧供給路徑,保障飼料糧有效供給 受畜產(chǎn)品消費(fèi)剛性增長(zhǎng)帶動(dòng),國(guó)內(nèi)飼料糧需求持續(xù)增長(zhǎng),供需缺口不斷擴(kuò)大。飼料糧對(duì)外依存度的顯著提升加大了糧食安全風(fēng)險(xiǎn),也加大了畜牧業(yè)發(fā)展安全風(fēng)險(xiǎn)。當(dāng)前飼料價(jià)格高漲對(duì)肉雞產(chǎn)業(yè)發(fā)展形成巨大沖擊,直接影響肉雞價(jià)格和養(yǎng)殖收益。優(yōu)化飼料糧供給路徑,保障飼料糧供給安全和價(jià)格相對(duì)穩(wěn)定,對(duì)保障肉雞產(chǎn)業(yè)的安全和穩(wěn)定發(fā)展極為重要。一是探索創(chuàng)新大型畜禽龍頭企業(yè)集團(tuán)參與飼料糧供給保障體系建設(shè)。在國(guó)家糧食貿(mào)易統(tǒng)籌的總格局下,賦予重點(diǎn)龍頭企業(yè)相應(yīng)的糧食進(jìn)口權(quán)。創(chuàng)新國(guó)家飼料糧儲(chǔ)存制度,探索建立大型龍頭企業(yè)集團(tuán)與國(guó)家共建飼料糧儲(chǔ)存制度。支持有實(shí)力的大型龍頭企業(yè)集團(tuán)參與國(guó)家農(nóng)業(yè)“走出去”戰(zhàn)略,建立國(guó)際化飼料糧供應(yīng)鏈。二是優(yōu)化豆粕減量替代方案,加強(qiáng)推廣應(yīng)用低蛋白日糧技術(shù)。盡快建立并完善飼料原料營(yíng)養(yǎng)數(shù)據(jù)庫(kù),完善飼料原料營(yíng)養(yǎng)價(jià)值參數(shù)評(píng)價(jià),優(yōu)化飼料配方結(jié)構(gòu),推廣低蛋白日糧核心技術(shù),促進(jìn)低蛋白日糧的普及和應(yīng)用,降低畜禽養(yǎng)殖對(duì)進(jìn)口大豆蛋白的依賴度。

3.2.4 主動(dòng)適應(yīng)需求市場(chǎng)發(fā)展新趨勢(shì),重視終端產(chǎn)品研發(fā)和銷售優(yōu)化 近年來(lái)受新冠肺炎疫情沖擊,包括雞肉產(chǎn)品在內(nèi)的國(guó)內(nèi)消費(fèi)整體受到很大抑制。隨著國(guó)家對(duì)疫情防控政策的調(diào)整,2023年國(guó)內(nèi)消費(fèi)水平總體上將出現(xiàn)明顯反彈,尤其是隨著餐館堂食、團(tuán)體食堂等戶外消費(fèi)轉(zhuǎn)為正常運(yùn)行,肉雞消費(fèi)將呈現(xiàn)恢復(fù)性反彈。但同時(shí),隨著豬肉供給量的恢復(fù)以及豬肉價(jià)格的回落,豬肉和雞肉搶占市場(chǎng)份額的競(jìng)爭(zhēng)將更加激烈。肉雞產(chǎn)業(yè)應(yīng)抓住消費(fèi)恢復(fù)性反彈的機(jī)遇,充分發(fā)揮生產(chǎn)優(yōu)勢(shì)和價(jià)格優(yōu)勢(shì),順應(yīng)、滿足消費(fèi)者需求偏好,擴(kuò)大消費(fèi)規(guī)模,搶抓反彈份額。一是做大做強(qiáng)加工業(yè)。優(yōu)化政策支持導(dǎo)向,加大政策支持力度,鼓勵(lì)肉雞產(chǎn)品加工業(yè)做大做強(qiáng);支持肉雞產(chǎn)品加工業(yè)提升加工技術(shù)裝備水平,優(yōu)化產(chǎn)品加工結(jié)構(gòu),特別是大力增強(qiáng)精深加工和熟制品加工能力。二是做活做暢產(chǎn)品營(yíng)銷。順應(yīng)肉類消費(fèi)趨向健康、新鮮化、便利化的新需求,創(chuàng)新產(chǎn)品生產(chǎn)方式和營(yíng)銷方式,充分利用互聯(lián)網(wǎng)平臺(tái)和現(xiàn)代物流體系推動(dòng)肉雞冰鮮和預(yù)制菜產(chǎn)品走進(jìn)千家萬(wàn)戶,開(kāi)辟新的消費(fèi)市場(chǎng)空間。

3.2.5 盡快啟動(dòng)“禽肉翻番計(jì)劃”,助力食物系統(tǒng)轉(zhuǎn)型 面對(duì)糧食安全保障的壓力和氣候變化的挑戰(zhàn),推動(dòng)食物系統(tǒng)轉(zhuǎn)型已成為國(guó)際共識(shí)。畜牧業(yè)既是肉類的供給方,也是飼料糧的需求方,我國(guó)糧食安全問(wèn)題主要是飼料糧安全問(wèn)題。經(jīng)過(guò)改革開(kāi)放以來(lái)的快速發(fā)展,雞肉產(chǎn)量大幅超過(guò)牛羊肉,增至肉類總產(chǎn)量的20%左右,為滿足人民動(dòng)物蛋白需求做出重要貢獻(xiàn);同時(shí),肉雞養(yǎng)殖飼料報(bào)酬率高、排放低,肉雞產(chǎn)業(yè)為糧食安全保障、畜牧業(yè)低碳發(fā)展做出重要貢獻(xiàn)。未來(lái)隨著生活水平的不斷提高,城鄉(xiāng)居民對(duì)肉類需求仍將剛性增長(zhǎng),畜產(chǎn)品供給保障面臨巨大壓力。肉雞是低消耗、低污染、高產(chǎn)出的重要畜禽品種,在國(guó)家糧食安全保障和雙碳目標(biāo)實(shí)現(xiàn)的約束下,大力發(fā)展肉雞產(chǎn)業(yè)具有重大戰(zhàn)略意義。建議從國(guó)家層面加強(qiáng)對(duì)肉雞產(chǎn)業(yè)發(fā)展的頂層設(shè)計(jì),盡快啟動(dòng)“禽肉翻番計(jì)劃”,讓禽肉成為我國(guó)第一大肉類,在助力畜牧業(yè)保障國(guó)家糧食安全和肉類有效供給,以及碳達(dá)峰、碳中和戰(zhàn)略實(shí)施過(guò)程中充分發(fā)揮優(yōu)勢(shì),做出更大貢獻(xiàn)。

用")