1 2020年國(guó)際肉雞產(chǎn)業(yè)發(fā)展形勢(shì)

1.1 全球肉雞生產(chǎn)增速明顯放緩

2020年全球肉雞產(chǎn)量延續(xù)了一直以來(lái)的持續(xù)增長(zhǎng)態(tài)勢(shì),但受全球新冠肺炎疫情影響,2020年肉雞產(chǎn)量增速明顯放緩,顯著低于2019年。根據(jù)美國(guó)農(nóng)業(yè)部(USDA)數(shù)據(jù),2020年全球肉雞總產(chǎn)量達(dá)到10 082.7萬(wàn)t,增長(zhǎng)率從2019年的5.02%回調(diào)至1.52%。

2020年四大肉雞主產(chǎn)國(guó)(地區(qū))肉雞生產(chǎn)總量增速?gòu)?019年的5.76%降至2.36%,但仍顯著高于全球平均水平,四大主產(chǎn)國(guó)(地區(qū))占全球肉雞生產(chǎn)總量增至60.85%;其中,美國(guó)、中國(guó)、巴西和歐盟肉雞產(chǎn)量分別為2 026.3萬(wàn)t、1 485.0萬(wàn)t、1 388.0萬(wàn)t和1 236.0萬(wàn)t,增長(zhǎng)率分別為1.61%、8.00%、1.39%和-1.59%,增幅均顯著下調(diào)。新興市場(chǎng)經(jīng)濟(jì)體國(guó)家中墨西哥、阿根廷肉雞產(chǎn)量保持了相對(duì)較高增速,增長(zhǎng)率分別達(dá)到2.78%和2.90%;印度降幅最為顯著,達(dá)到-8.05%,產(chǎn)量回落到2018年水平之下??傮w比較來(lái)看,中國(guó)肉雞生產(chǎn)增量居首位,是全球肉雞生產(chǎn)增長(zhǎng)數(shù)量和增長(zhǎng)率最大的國(guó)家。

1.2 全球肉雞貿(mào)易增長(zhǎng)急速剎車

2019年受全球經(jīng)濟(jì)復(fù)蘇及旺盛的中國(guó)進(jìn)口需求拉動(dòng),全球肉雞貿(mào)易量呈現(xiàn)高漲勢(shì)頭,但2020年受全球新冠肺炎疫情影響,全球肉雞貿(mào)易增長(zhǎng)急速剎車。進(jìn)口量從2019年的975.5萬(wàn)t微幅增至979.8萬(wàn)t,僅增加了4.3萬(wàn)t,增幅不足0.5%,明顯低于2019年48.2萬(wàn)t的增長(zhǎng)量和5.20%的增長(zhǎng)率;出口量從2019年的1 183.3萬(wàn)t增至1 198.1萬(wàn)t,僅增加了11.8萬(wàn)t,增幅為1%,明顯低于2019年53.7萬(wàn)t的增長(zhǎng)量和4.75%的增長(zhǎng)率。

肉雞進(jìn)口國(guó)集中度相對(duì)較弱,2020年進(jìn)口量超過(guò)100萬(wàn)t的國(guó)家僅有日本一國(guó)。2020年絕大多數(shù)肉雞進(jìn)口國(guó)進(jìn)口量為負(fù)增長(zhǎng),進(jìn)口量前10位的國(guó)家中僅有4國(guó)進(jìn)口增量為正值。2020年中國(guó)進(jìn)口量增長(zhǎng)迅速,由2019年的23.8萬(wàn)t增至40.5萬(wàn)t,增長(zhǎng)率與2019年相當(dāng),接近70%,中國(guó)是全球進(jìn)口增長(zhǎng)數(shù)量和增長(zhǎng)率最高的國(guó)家,并成為全球第二大肉雞進(jìn)口國(guó)??梢哉J(rèn)為,2020年全球肉雞進(jìn)口量的增長(zhǎng)主要靠中國(guó)肉雞進(jìn)口需求拉動(dòng)。

肉雞出口國(guó)集中度相對(duì)較高,巴西和美國(guó)是全球出口量最大的國(guó)家,2020年出口量分別為386.0萬(wàn)t和332.5萬(wàn)t,二者出口量占全球出口總量份額超過(guò)60%;肉雞出口量前4位國(guó)家(地區(qū))巴西、美國(guó)、歐盟、泰國(guó)出口量占全球出口總量份額接近80%。2020年主要肉雞出口國(guó)排名變動(dòng)不大,出口量前10位國(guó)家的出口總量基本穩(wěn)定,其中僅中國(guó)和歐盟出口量出現(xiàn)下降,其他國(guó)家均有不同程度的上升。

2 2020年我國(guó)肉雞產(chǎn)業(yè)特點(diǎn)和面臨的挑戰(zhàn)

2.1 我國(guó)肉雞產(chǎn)業(yè)特點(diǎn)

2.1.1 種雞產(chǎn)能居歷史相對(duì)高位,白羽肉種雞持續(xù)大幅上升,黃羽肉種雞增幅略降

白羽肉種雞平均存欄增幅超過(guò)15%,產(chǎn)能居歷史高位。在全球新冠肺炎疫情持續(xù)蔓延和禽流感疫情多地暴發(fā)的背景下,2020年國(guó)內(nèi)白羽祖代肉種雞自國(guó)外引種數(shù)量進(jìn)一步減少,國(guó)內(nèi)自繁的祖代對(duì)保障種源起到積極作用。根據(jù)中國(guó)畜牧業(yè)協(xié)會(huì)監(jiān)測(cè)數(shù)據(jù),2020年我國(guó)白羽肉雞累計(jì)更新祖代種雞100.3萬(wàn)套,比2019年減少17.99%(圖1)。2020年祖代種雞平均存欄量163.3萬(wàn)套,較2019年增長(zhǎng)17.16%,基本延續(xù)了2019年的大幅增長(zhǎng)趨勢(shì),其中在產(chǎn)祖代種雞平均存欄量105.5萬(wàn)套,比2019年增加29.11%,后備祖代種雞平均存欄量57.8萬(wàn)套,與2019年基本持平,僅有0.63%的微幅增長(zhǎng);父母代種雞平均存欄量6 074.3萬(wàn)套,比較2019年增加18.1%,其中在產(chǎn)、后備父母代平均存欄量分別為3 500.0萬(wàn)套、2 574.4萬(wàn)套,分別比2019年增加11.52%、28.36%。

黃羽肉種雞平均存欄增幅接近5%,種雞規(guī)模創(chuàng)歷史最高水平。2020年全國(guó)黃羽祖代肉種雞平均存欄量219.4萬(wàn)套,比2019年增加4.67%,較2019年6.36%的增長(zhǎng)趨勢(shì)略有下降,其中在產(chǎn)、后備祖代種雞平均存欄量分別為153.4萬(wàn)套、66.0萬(wàn)套,分別比2019年增加4.67%、4.68%;父母代種雞平均存欄量7 614.8萬(wàn)套,比2019年增加1.9%,其中在產(chǎn)父母代平均存欄量4 302.4萬(wàn)套,比2019年增加4.35%,后備父母代平均存欄量分別為3 312.5萬(wàn)套,比2019年下降1.18%。

2.1.2 飼料價(jià)格漲至歷史高位,雛雞價(jià)格大幅下跌,養(yǎng)殖成本整體下降

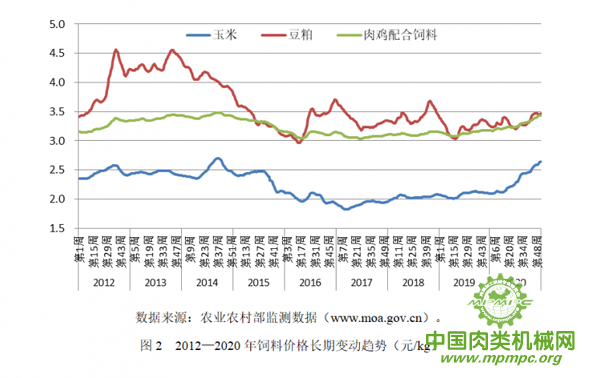

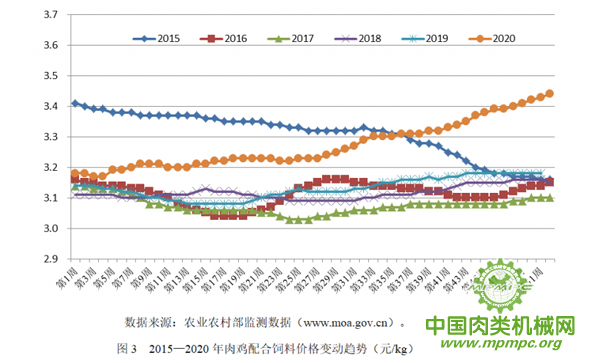

2020年肉雞配合飼料價(jià)格在波動(dòng)中呈明顯上升趨勢(shì)(圖2)。玉米和豆粕是肉雞配合飼料的主要構(gòu)成,在配合飼料中所占比重玉米為50%~60%,豆粕為25%~30%。2016—2019年國(guó)內(nèi)肉雞配合飼料價(jià)格總體震蕩低位運(yùn)行,2020年玉米和豆粕價(jià)格上漲拉動(dòng)肉雞配合飼料價(jià)格漲幅明顯(圖3)。2020年末,玉米價(jià)格達(dá)到2.64元/kg,較上年同期上漲26.32%,已基本接近歷史最高位2.70元/kg;豆粕價(jià)格達(dá)到3.47元/kg,較上年同期上漲6.12%;肉雞配合飼料價(jià)格達(dá)到3.44元/kg,較上年同期上漲8.17%,是近5年來(lái)的價(jià)格最高點(diǎn),也接近歷史最高點(diǎn)3.48元/kg。

白羽肉雞養(yǎng)殖成本較上年降幅超過(guò)20%,黃羽肉雞基本持平。根據(jù)農(nóng)業(yè)農(nóng)村部對(duì)60個(gè)生產(chǎn)大縣(市、區(qū))的300個(gè)行政村1 099戶肉雞養(yǎng)殖戶月度定點(diǎn)監(jiān)測(cè)數(shù)據(jù)分析,近幾年肉雞養(yǎng)殖成本持續(xù)大幅上漲的趨勢(shì)有所轉(zhuǎn)變。主要受雛雞價(jià)格明顯下調(diào)影響,2020年我國(guó)肉雞養(yǎng)殖成本下降11.65%,為10.12元/kg。2020年白羽肉雞雛雞成本2.48元/只,較2019年的6.96元/只下降了64.33%;黃羽肉雞雛雞成本2.22元/只,較2019年的3.05元/只下降了27.23%。2020年白羽肉雞養(yǎng)殖成本平均為7.68元/kg,比2019年的9.93元/kg大幅下降了22.64%;黃羽肉雞養(yǎng)殖成本平均為12.92元/kg,與2019年的12.84元/kg基本持平,僅微幅增加0.62%。

2.1.3 肉雞價(jià)格總體先降后穩(wěn),產(chǎn)業(yè)鏈利潤(rùn)大幅壓縮

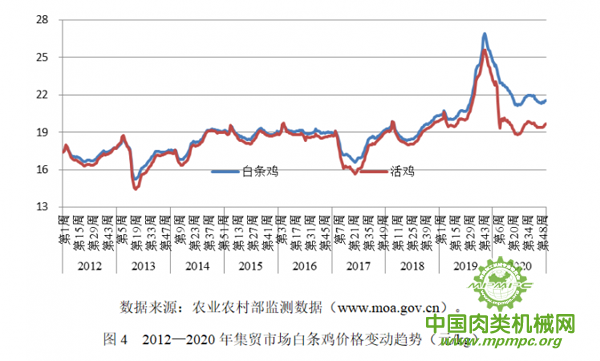

肉雞價(jià)格上半年持續(xù)下降,下半年震蕩略升。受市場(chǎng)供給大于需求影響,2020年上半年活雞和白條雞價(jià)格延續(xù)了2019年末的下降趨勢(shì)。根據(jù)農(nóng)業(yè)農(nóng)村部集貿(mào)市場(chǎng)監(jiān)測(cè)數(shù)據(jù),2020年6月末白條雞和活雞價(jià)格分別從年初的24.68元/kg和23.17元/kg下降至年度最低點(diǎn)21.13元/kg和18.81元/kg,降幅分別為14.38%和18.18%;此時(shí)價(jià)格較2019年下半年的歷史最高點(diǎn)降幅分別超過(guò)20%和25%。2020年下半年,肉雞價(jià)格有微幅增長(zhǎng)后又震蕩回落,總體呈現(xiàn)出波動(dòng)中微幅上升趨勢(shì)。年末白條雞和活雞價(jià)格分別較年中的全年價(jià)格最低點(diǎn)增長(zhǎng)2.04%和4.68%,達(dá)到21.56元/kg和19.69元/kg;年末價(jià)格較年初價(jià)格分別下降12.64%和15.02%(圖4)。

養(yǎng)殖利潤(rùn)白羽肉雞基本持平、黃羽肉雞大幅下降,全產(chǎn)業(yè)鏈?zhǔn)找婢黠@收窄。根據(jù)農(nóng)業(yè)農(nóng)村部對(duì)60個(gè)生產(chǎn)大縣(市、區(qū))的300個(gè)行政村1 099戶肉雞養(yǎng)殖戶月度定點(diǎn)監(jiān)測(cè)數(shù)據(jù)分析,2020年白羽肉雞養(yǎng)殖平均盈利-0.47元/只,與2019年的-0.40元/只基本持平,全年12個(gè)月盈虧月數(shù)比5:7;黃羽肉雞養(yǎng)殖平均盈利1.17元/只,相比2019年的7.33元/只下降了6.16元/只。從種雞、商品代養(yǎng)殖及屠宰全產(chǎn)業(yè)鏈盈利情況來(lái)看,2020年白羽肉雞全產(chǎn)業(yè)鏈綜合收益為1.89元/只,較2019年4.92元/只下降了3.39元/只,全年12個(gè)月盈虧月數(shù)比8:4;黃羽肉雞全產(chǎn)業(yè)鏈綜合收益為1.42元/只,較2019年9.14元/只下降了7.72元/只。2020年白羽肉雞全業(yè)鏈盈利環(huán)節(jié)主要在父母代種雞養(yǎng)殖,黃羽肉雞產(chǎn)業(yè)鏈盈利環(huán)節(jié)主要在祖代種雞養(yǎng)殖。產(chǎn)業(yè)各類經(jīng)營(yíng)主體中,大型垂直一體化企業(yè)盈利雖比2019年有所下降,但仍保持了較好水平。

2.1.4 肉雞產(chǎn)量實(shí)現(xiàn)較高增長(zhǎng),為豬肉價(jià)格穩(wěn)定做出突出貢獻(xiàn)

受新冠疫情影響,肉雞消費(fèi)市場(chǎng)景氣度較上年有所下降,但全年消費(fèi)仍實(shí)現(xiàn)了高幅增長(zhǎng)。2019年肉雞消費(fèi)市場(chǎng)顯著升溫,并拉動(dòng)了肉雞生產(chǎn)的高幅增長(zhǎng)。但2020年上半年受新冠肺炎疫情影響,城鄉(xiāng)居民肉類消費(fèi)大幅下降,且隨著國(guó)內(nèi)生豬生產(chǎn)的逐步恢復(fù),加之國(guó)際豬肉市場(chǎng)的進(jìn)口補(bǔ)充,肉雞消費(fèi)降幅尤為明顯。一是戶內(nèi)消費(fèi)降低,主要是城鄉(xiāng)居民減少去菜市場(chǎng)、超市的頻率,雞肉購(gòu)買下降明顯;二是戶外消費(fèi)降低,快餐(肯德基、麥當(dāng)勞等)、集團(tuán)消費(fèi)(學(xué)校、企事業(yè)單位食堂等)等戶外消費(fèi)是白羽肉雞消費(fèi)的重要組成部分,約占肉雞消費(fèi)總量的40%,這一部分基本處于停滯狀態(tài)。2020年下半年隨著新冠肺炎疫情的逐步控制,社會(huì)經(jīng)濟(jì)發(fā)展的逐步恢復(fù),雞肉消費(fèi)需求明顯回升。全年雞肉消費(fèi)總量預(yù)計(jì)實(shí)現(xiàn)10%的增長(zhǎng)。

受上年種雞高位產(chǎn)能的持續(xù)釋放及當(dāng)年消費(fèi)持續(xù)增長(zhǎng)拉動(dòng)影響,全年肉雞總產(chǎn)量實(shí)現(xiàn)了高幅增長(zhǎng)。2019年肉雞產(chǎn)能居高位,2020年高位產(chǎn)能逐步釋放。同時(shí),受消費(fèi)增長(zhǎng)拉動(dòng),2020年肉雞產(chǎn)量在上年15%的增幅上又實(shí)現(xiàn)了顯著增長(zhǎng)。根據(jù)農(nóng)業(yè)農(nóng)村部對(duì)60個(gè)生產(chǎn)大縣(市、區(qū))的300個(gè)行政村1 099戶肉雞養(yǎng)殖戶月度定點(diǎn)監(jiān)測(cè)數(shù)據(jù)及中國(guó)畜牧業(yè)協(xié)會(huì)監(jiān)測(cè)數(shù)據(jù)分析,2020年白羽肉雞累計(jì)出欄數(shù)量較上年增長(zhǎng)11.4%,黃羽肉雞下降2.3%;白羽肉雞雞肉產(chǎn)量較上年增長(zhǎng)17.6%,黃羽肉雞下降6.0%。2020年白羽肉雞和黃羽肉雞總出欄數(shù)量93.4萬(wàn)只,較上年增長(zhǎng)4.5%;白羽肉雞和黃羽肉雞雞肉總產(chǎn)量為1 515.7萬(wàn)t,較上年增長(zhǎng)8.0%。此外,USDA也給出了我國(guó)肉雞產(chǎn)量實(shí)現(xiàn)8.0%增長(zhǎng)的判斷。值得關(guān)注的是,2020年我國(guó)肉雞的大幅增長(zhǎng)是由白羽肉雞帶動(dòng)所致,黃羽肉雞受“活禽管制”等因素影響未升反降。

2.2 我國(guó)肉雞產(chǎn)業(yè)發(fā)展面臨的主要挑戰(zhàn)

2.2.1 肉雞“中國(guó)芯”卡脖子困境亟待突破

長(zhǎng)期以來(lái),我國(guó)白羽肉雞產(chǎn)業(yè)種源嚴(yán)重依賴國(guó)外進(jìn)口,引種量最高年份引進(jìn)154.16萬(wàn)套,當(dāng)年引種金額高達(dá)5 000萬(wàn)美元。我國(guó)白羽肉雞引種量大,易受種源疾病以及因禽流感、新冠肺炎疫情等突發(fā)因素導(dǎo)致的封關(guān)等因素困擾,尤其是近年來(lái)種源端調(diào)節(jié)頻繁、質(zhì)量下降給國(guó)內(nèi)白羽肉雞產(chǎn)業(yè)鏈健康有序發(fā)展帶來(lái)極大的不確定性風(fēng)險(xiǎn)。雖然我國(guó)白羽肉雞育種取得了較好進(jìn)展,尤其是2019年農(nóng)業(yè)農(nóng)村部啟動(dòng)了國(guó)家畜禽良種聯(lián)合攻關(guān)計(jì)劃以來(lái),廣東新廣農(nóng)牧、福建圣農(nóng)發(fā)展等企業(yè)開(kāi)展的白羽肉雞育種工作取得突破,但與已有100多年經(jīng)驗(yàn)的國(guó)際白羽肉雞育種相比,我國(guó)白羽肉雞自主育種時(shí)間短,高生產(chǎn)性能遺傳素材積累基礎(chǔ)薄弱,分子育種等新技術(shù)應(yīng)用不夠,種源性疫病凈化技術(shù)和檢測(cè)產(chǎn)品研發(fā)存在較大差距。此外,雖然黃羽肉雞遺傳資源豐富,但存在利用程度低、品種重復(fù)性高,以及育種公司小而分散、技術(shù)力量薄弱、種雞養(yǎng)殖硬件設(shè)施落后、育種效率低、生產(chǎn)成績(jī)波動(dòng)大等問(wèn)題。

2.2.2 產(chǎn)能過(guò)剩問(wèn)題再次凸顯

在經(jīng)歷了2013年前后白羽肉雞行業(yè)無(wú)序競(jìng)爭(zhēng)過(guò)度并引致產(chǎn)品市場(chǎng)供大于求、行業(yè)利潤(rùn)大幅縮減這一階段后,行業(yè)通過(guò)自律控制產(chǎn)能、壓縮產(chǎn)能,市場(chǎng)正常秩序得以恢復(fù)。2013—2018年5年間行業(yè)在供給過(guò)剩、H7N9疫情反復(fù)等多因素疊加影響下,行業(yè)發(fā)展一直處于調(diào)整期。2018—2019年肉雞行業(yè)基本擺脫H7N9疫情影響,并因國(guó)內(nèi)非洲豬瘟爆發(fā)顯著拉動(dòng)肉雞需求,行業(yè)發(fā)展持續(xù)向好,全產(chǎn)業(yè)鏈均實(shí)現(xiàn)了較高盈利,在此形勢(shì)下,2019年白羽祖代更新大幅增加,種雞存欄處于高位,高位產(chǎn)能在2020—2021年持續(xù)釋放,2020年白羽肉雞出欄量大幅增長(zhǎng),市場(chǎng)價(jià)格低迷。對(duì)黃羽肉雞來(lái)講,黃羽祖代及父母代種雞存欄量增加趨勢(shì)明顯,種雞規(guī)模創(chuàng)歷史最高水平,2020年商品代黃羽肉雞出欄量有一定程度的縮減,養(yǎng)殖端盈利水平好于白羽肉雞,但整個(gè)產(chǎn)業(yè)鏈盈利水平出現(xiàn)了大幅下降。總體來(lái)看,盡管2020年國(guó)內(nèi)肉雞消費(fèi)總量在上一年度提升了約15%的基礎(chǔ)上進(jìn)一步提升了約10%,供給大于需求的問(wèn)題已經(jīng)凸顯,由此產(chǎn)生的市場(chǎng)風(fēng)險(xiǎn)明顯加大。

2.2.3 禽流感等動(dòng)物疫病長(zhǎng)期困繞產(chǎn)業(yè)發(fā)展

禽流感等疫情風(fēng)險(xiǎn)具有不確定性,是造成養(yǎng)殖端養(yǎng)殖成敗、盈利水平多寡的主要因素之一。其一,禽流感等較大范圍的突發(fā)疫病疫情對(duì)肉雞養(yǎng)殖環(huán)節(jié)產(chǎn)生巨大的危害性,會(huì)造成畜禽死亡或個(gè)體生產(chǎn)性能下降,直接影響死淘率、耗料增重比等關(guān)鍵養(yǎng)殖效益指標(biāo)。其二,禽流感導(dǎo)致中小養(yǎng)殖場(chǎng)戶、城鄉(xiāng)消費(fèi)群體對(duì)疫病產(chǎn)生心理恐慌而棄養(yǎng)、棄購(gòu),這一方面的損失有時(shí)甚至遠(yuǎn)遠(yuǎn)超過(guò)疫病導(dǎo)致的肉雞養(yǎng)殖過(guò)程中死亡產(chǎn)生的損失。其三,肉雞養(yǎng)殖密度大進(jìn)一步加大了動(dòng)物疫病防控難度,與之相伴而生的部分養(yǎng)殖場(chǎng)戶抗生素過(guò)度使用、藥物殘留問(wèn)題成為影響目前我國(guó)雞肉產(chǎn)品質(zhì)量保障和國(guó)際競(jìng)爭(zhēng)力提升的重要阻礙因素。此外,近年來(lái)禽流感在全球多地暴發(fā),嚴(yán)重影響了我國(guó)白羽肉雞種源引進(jìn)的正常秩序,國(guó)內(nèi)也因?yàn)橐N受限不得不提升強(qiáng)制換羽率而導(dǎo)致部分雛雞質(zhì)量下降,數(shù)量和質(zhì)量的雙重因素均嚴(yán)重影響我國(guó)白羽肉雞產(chǎn)業(yè)的健康有序發(fā)展。

2.2.4 新冠肺炎疫情冷鏈傳播風(fēng)險(xiǎn)不容忽視

新冠肺炎疫情在全球爆發(fā)和蔓延,對(duì)畜禽屠宰加工企業(yè)產(chǎn)生巨大沖擊。歐美等地區(qū)國(guó)家,由于觀念的差異,對(duì)口罩佩戴和體溫檢測(cè)等防控措施接受度差,導(dǎo)致疫情失控和反復(fù)。我國(guó)畜禽產(chǎn)品進(jìn)口主要來(lái)源國(guó),如美國(guó)、巴西、英國(guó)、西班牙、德國(guó)、澳大利亞、俄羅斯、加拿大、法國(guó)等都是重疫區(qū),新冠肺炎疫情仍然嚴(yán)峻。由于國(guó)外疫情持續(xù)蔓延、加劇,使我國(guó)新冠病毒“外防輸入”的任務(wù)異常艱巨。2020年下半年以來(lái),我國(guó)已出現(xiàn)多起由進(jìn)口畜禽及水產(chǎn)品攜帶病毒引發(fā)的新冠肺炎疫情,冷鏈運(yùn)輸成為新冠病毒傳播的新途徑。近年來(lái)我國(guó)畜禽產(chǎn)品進(jìn)口持續(xù)大幅增長(zhǎng),一方面,我國(guó)大幅增長(zhǎng)的畜禽產(chǎn)品進(jìn)口為彌補(bǔ)國(guó)內(nèi)供需缺口、平衡國(guó)際貿(mào)易、鞏固我國(guó)在全球產(chǎn)業(yè)鏈的地位發(fā)揮了重要作用;但另一方面,畜禽產(chǎn)品的主要貿(mào)易形式為冷鏈凍品,冷鏈環(huán)境下病毒更易存活和傳播,我國(guó)畜產(chǎn)品進(jìn)口數(shù)量大、進(jìn)口來(lái)源國(guó)多,給新冠肺炎疫情傳播帶來(lái)重大隱患。

2.2.5 產(chǎn)業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展仍面臨多方面挑戰(zhàn)

“十四五”時(shí)期是我國(guó)全面開(kāi)啟建設(shè)社會(huì)主義現(xiàn)代化國(guó)家新征程的第一個(gè)五年。習(xí)近平總書(shū)記在中共十九大報(bào)告中做出“我國(guó)經(jīng)濟(jì)已由高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段”的重要論斷。目前,我國(guó)肉雞產(chǎn)業(yè)已完成了由“傳統(tǒng)化”向“集約化”養(yǎng)殖的轉(zhuǎn)變,集約化養(yǎng)殖大力提升了肉雞產(chǎn)能,為保障國(guó)內(nèi)供給發(fā)揮了重要作用,但同時(shí)因片面重視產(chǎn)量增長(zhǎng)而導(dǎo)致產(chǎn)業(yè)發(fā)展積累形成了生產(chǎn)效率偏低、疫病防控難度大、養(yǎng)殖糞污處理難、抗生素使用量高等突出問(wèn)題。此外,2020年初新冠肺炎疫情給我國(guó)畜牧業(yè)發(fā)展造成巨大沖擊,尤其對(duì)肉雞產(chǎn)業(yè)的影響最為明顯,對(duì)產(chǎn)業(yè)整體發(fā)展水平的提升提出更高要求。產(chǎn)業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展仍面臨效率提升、疫病防控、綠色友好、質(zhì)量安全等多方面挑戰(zhàn)。

3 2021年肉雞產(chǎn)業(yè)發(fā)展趨勢(shì)及對(duì)策建議

3.1 產(chǎn)業(yè)發(fā)展趨勢(shì)

3.1.1 全球肉雞生產(chǎn)及貿(mào)易水平增長(zhǎng)幅度均有提升

全球新冠肺炎疫情可能在2021年出現(xiàn)拐點(diǎn),疫情蔓延形勢(shì)有望得到一定緩解,其對(duì)肉雞養(yǎng)殖、加工、流通等環(huán)節(jié)的影響將有所減弱,全球肉雞產(chǎn)量將進(jìn)一步增長(zhǎng)。根據(jù)USDA估計(jì)數(shù)據(jù),2021年全球肉雞產(chǎn)量可能達(dá)到10 292.6萬(wàn)t,增長(zhǎng)率略高于2020年的1.52%,達(dá)到2.08%。2021年隨著全球經(jīng)濟(jì)的復(fù)蘇,受食物消費(fèi)需求增長(zhǎng)拉動(dòng),預(yù)計(jì)全球肉雞進(jìn)、出口貿(mào)易量的增長(zhǎng)幅度均高于2020年。根據(jù)USDA估計(jì)數(shù)據(jù),2021年全球肉雞進(jìn)口量將達(dá)到996.3萬(wàn)t,增長(zhǎng)率1.68%,出口量達(dá)到1 218.5萬(wàn)t,增長(zhǎng)率1.96%。

3.1.2 我國(guó)肉雞產(chǎn)量及凈進(jìn)口量有可能繼續(xù)呈現(xiàn)增長(zhǎng)趨勢(shì)

我國(guó)新冠肺炎疫情防控已取得階段性成效,社會(huì)經(jīng)濟(jì)將進(jìn)一步向好發(fā)展,國(guó)內(nèi)肉類生產(chǎn)量和消費(fèi)量亦都將進(jìn)一步增長(zhǎng)。但隨著非洲豬瘟疫情影響的持續(xù)減退,豬肉生產(chǎn)逐步恢復(fù),2020年末全國(guó)生豬存欄已恢復(fù)到非洲豬瘟暴發(fā)前一年度即2017年末的92.1%,2021年市場(chǎng)供應(yīng)有望恢復(fù)至常年水平。在此背景下,雞肉對(duì)豬肉的替代性將有所減弱,這將在很大程度上影響肉雞需求量的增長(zhǎng)。目前祖代和父母代種雞存欄均將在上年同期的歷史高位水平有所下降。預(yù)計(jì)2021年肉雞產(chǎn)量將有3%的增幅。同時(shí),2021年肉雞進(jìn)口量也將在2020年超高幅增長(zhǎng)的基礎(chǔ)上有所下調(diào);但受全球雞肉消費(fèi)需求增長(zhǎng)影響,我國(guó)肉雞出口量將在2020年大幅下降的基礎(chǔ)上,實(shí)現(xiàn)較為顯著的增長(zhǎng)。根據(jù)USDA估計(jì)數(shù)據(jù),預(yù)計(jì)2021年我國(guó)雞肉進(jìn)口量為92.5萬(wàn)t,增長(zhǎng)率-6.09%;出口量為41.0萬(wàn)t,增長(zhǎng)率9.33%。

3.2 肉雞產(chǎn)業(yè)發(fā)展政策建議

3.2.1 加強(qiáng)對(duì)肉雞產(chǎn)業(yè)發(fā)展規(guī)劃的頂層設(shè)計(jì)

無(wú)論是從改革開(kāi)放40多年的歷史發(fā)展進(jìn)程來(lái)看,還是從近兩年應(yīng)對(duì)非洲豬瘟疫情、新冠肺炎疫情等突發(fā)公共事件來(lái)看,肉雞產(chǎn)業(yè)為肉類保供穩(wěn)價(jià)做出巨大貢獻(xiàn)。此外,新時(shí)代下,城鄉(xiāng)居民糧食需求仍將剛性增長(zhǎng),國(guó)家糧食安全仍然面臨巨大挑戰(zhàn),肉雞相對(duì)于生豬具有飼料轉(zhuǎn)化率高的顯著優(yōu)勢(shì),大力發(fā)展肉雞產(chǎn)業(yè)可以在很大程度上減輕飼料糧供給壓力,為保障國(guó)家糧食安全做出重要貢獻(xiàn)。針對(duì)肉雞產(chǎn)業(yè)一直缺乏國(guó)家層面的肉雞產(chǎn)業(yè)發(fā)展規(guī)劃這一狀況,建議從國(guó)家層面加強(qiáng)對(duì)白羽肉雞產(chǎn)業(yè)發(fā)展的頂層設(shè)計(jì),從“十四五”開(kāi)始編制全國(guó)肉雞產(chǎn)業(yè)發(fā)展規(guī)劃,完善產(chǎn)業(yè)發(fā)展的政策支撐體系,促進(jìn)肉雞產(chǎn)業(yè)實(shí)現(xiàn)健康發(fā)展。

3.2.2 大力開(kāi)展肉雞種源“卡脖子”技術(shù)攻關(guān)

建議國(guó)家進(jìn)一步加大力度支持包括研究機(jī)構(gòu)及育種企業(yè)等在內(nèi)的育種研發(fā)主體開(kāi)展種源“卡脖子”技術(shù)攻關(guān),解決肉雞種業(yè)“中國(guó)芯”問(wèn)題。肉雞育種要綜合育種投入產(chǎn)出、產(chǎn)業(yè)健康有序發(fā)展、國(guó)家糧食安全保障、產(chǎn)品國(guó)際市場(chǎng)競(jìng)爭(zhēng)力等多方面因素,以市場(chǎng)為導(dǎo)向,以滿足消費(fèi)者需求為目標(biāo),走中國(guó)特色白羽肉雞品種育種道路。我國(guó)白羽肉雞育種要在生長(zhǎng)速度和飼料轉(zhuǎn)化率上下功夫;要依據(jù)市場(chǎng)需求調(diào)整育種方向和目標(biāo),不能簡(jiǎn)單重復(fù)國(guó)外育種套路;從育種歷史中借鑒寶貴經(jīng)驗(yàn)并吸取失敗教訓(xùn),加大對(duì)種雞繁殖力、抗病力的選育力度和疫病凈化力度,提高種雞質(zhì)量,保障種雞健康。我國(guó)黃羽肉雞育種要充分發(fā)揮黃羽肉雞在抗病、肉質(zhì)等性狀特征的顯著優(yōu)勢(shì),主動(dòng)應(yīng)對(duì)活禽市場(chǎng)關(guān)閉、積極順應(yīng)冰鮮雞發(fā)展趨勢(shì),加大對(duì)適用于集中屠宰、冰鮮上市的適合市場(chǎng)需求的黃羽肉雞品種改良和選育。此外,建議進(jìn)一步明確攻關(guān)重點(diǎn),將肉雞育種納入國(guó)家重點(diǎn)種源關(guān)鍵核心技術(shù)攻關(guān)項(xiàng)目;創(chuàng)新育種組織方式,在核心技術(shù)攻關(guān)上率先實(shí)施“揭榜掛帥”制。

3.2.3 加強(qiáng)肉雞養(yǎng)殖生物安全體系建設(shè)

一是強(qiáng)化肉雞生物安全理念,建立肉雞場(chǎng)生物安全體系基礎(chǔ);從人和動(dòng)物兩方面安全考慮,規(guī)范肉雞養(yǎng)殖場(chǎng)址的選擇條件,加強(qiáng)對(duì)硬件設(shè)施設(shè)備的標(biāo)準(zhǔn)化建設(shè),為生物安全的實(shí)施提供物質(zhì)保證。二是建立肉雞場(chǎng)生物安全管理體系,提高生物安全關(guān)鍵技術(shù)水平;構(gòu)建肉雞場(chǎng)人員管理制度標(biāo)準(zhǔn)、雞群管理控制體系標(biāo)準(zhǔn)、生物安全評(píng)級(jí)標(biāo)準(zhǔn),保障和促進(jìn)生物安全體系的硬件發(fā)揮全面作用;針對(duì)重大疫病入侵事件的應(yīng)急處置,建立應(yīng)急處置技術(shù)方案與規(guī)范。

3.2.4 加快構(gòu)建肉雞產(chǎn)業(yè)有序良性發(fā)展調(diào)控機(jī)制

建議行業(yè)經(jīng)營(yíng)主體吸取肉雞發(fā)展歷程中由于盲目無(wú)序發(fā)展導(dǎo)致產(chǎn)能過(guò)剩的教訓(xùn),借鑒產(chǎn)能調(diào)控對(duì)策方案,控制好發(fā)展規(guī)模擴(kuò)張的節(jié)奏和邊界,防止因產(chǎn)能過(guò)剩導(dǎo)致的市場(chǎng)供需失衡的狀況再現(xiàn)。建議將肉雞產(chǎn)業(yè)列入國(guó)家專項(xiàng)數(shù)據(jù)統(tǒng)計(jì)范疇,設(shè)立肉雞生產(chǎn)、消費(fèi)等各方面統(tǒng)計(jì)指標(biāo),且對(duì)白羽肉雞、黃羽肉雞等亞類生產(chǎn)數(shù)據(jù)進(jìn)行細(xì)分統(tǒng)計(jì);產(chǎn)業(yè)相關(guān)數(shù)據(jù)可以由企業(yè)提供,但統(tǒng)計(jì)數(shù)據(jù)作為社會(huì)公共服務(wù)產(chǎn)品,應(yīng)該由政府部門權(quán)威發(fā)布,便于指導(dǎo)肉雞產(chǎn)業(yè)發(fā)展。建議建立健全肉雞產(chǎn)業(yè)供需監(jiān)測(cè)預(yù)警系統(tǒng),一是建立國(guó)際國(guó)內(nèi)肉雞產(chǎn)品供求預(yù)警系統(tǒng),密切跟蹤國(guó)內(nèi)外肉雞產(chǎn)業(yè)市場(chǎng)信息及產(chǎn)業(yè)發(fā)展動(dòng)態(tài)變化,全面分析產(chǎn)業(yè)現(xiàn)狀和存在問(wèn)題,在綜合分析影響肉雞產(chǎn)業(yè)市場(chǎng)供需和價(jià)格變動(dòng)基本規(guī)律的基礎(chǔ)上,及時(shí)對(duì)肉雞生產(chǎn)、消費(fèi)、加工、貿(mào)易和產(chǎn)品價(jià)格做出合理預(yù)測(cè)和預(yù)警;二是通過(guò)肉雞產(chǎn)品供需監(jiān)測(cè)預(yù)警,通過(guò)必要的政策手段實(shí)施宏觀調(diào)控,積極應(yīng)對(duì)市場(chǎng)周期性波動(dòng),更好地穩(wěn)定肉雞生產(chǎn)和市場(chǎng)供應(yīng),保障養(yǎng)殖主體的合理收益。

3.2.5 高度重視畜禽產(chǎn)品進(jìn)口可能帶來(lái)的新冠肺炎疫情傳播風(fēng)險(xiǎn)

時(shí)值國(guó)內(nèi)新冠肺炎疫情內(nèi)防反彈的關(guān)鍵期,疊加畜產(chǎn)品進(jìn)口增長(zhǎng)期,高度重視畜禽產(chǎn)品進(jìn)口可能帶來(lái)的新冠肺炎疫情傳播風(fēng)險(xiǎn)。在繼續(xù)抓好已有措施執(zhí)行的基礎(chǔ)上,進(jìn)一步查找漏洞,完善防控流程,著力把好貯存關(guān)、檢測(cè)關(guān)、追溯關(guān)。堅(jiān)決貫徹落實(shí)國(guó)務(wù)院應(yīng)對(duì)新型冠狀病毒肺炎疫情聯(lián)防聯(lián)控機(jī)制綜合組印發(fā)的《冷鏈?zhǔn)称飞a(chǎn)經(jīng)營(yíng)新冠病毒防控技術(shù)指南》《冷鏈?zhǔn)称飞a(chǎn)經(jīng)營(yíng)過(guò)程新冠病毒防控消毒技術(shù)指南》。此外,加大對(duì)走私行為的打擊力度。針對(duì)國(guó)內(nèi)畜禽及水產(chǎn)品與國(guó)外價(jià)差的擴(kuò)大,畜禽產(chǎn)品走私活動(dòng)也有增加的跡象,其可能帶來(lái)的疫情風(fēng)險(xiǎn)隱患更難防控,必須以更加嚴(yán)厲的措施予以打擊。

3.2.6 聚力推動(dòng)肉雞產(chǎn)業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展

以“高質(zhì)量”發(fā)展為主要發(fā)展導(dǎo)向的現(xiàn)代化發(fā)展是我國(guó)包括肉雞產(chǎn)業(yè)在內(nèi)的所有畜牧業(yè)各部門發(fā)展的必然路徑。肉雞產(chǎn)業(yè)作為畜牧業(yè)規(guī)?;?、標(biāo)準(zhǔn)化的領(lǐng)跑者,應(yīng)著力從全產(chǎn)業(yè)鏈的角度推動(dòng)產(chǎn)業(yè)經(jīng)營(yíng)模式創(chuàng)新,促進(jìn)產(chǎn)業(yè)升級(jí)。推動(dòng)白羽肉雞著重在智能化規(guī)模養(yǎng)殖上、黃羽肉雞著重在標(biāo)準(zhǔn)化規(guī)模養(yǎng)殖上實(shí)現(xiàn)進(jìn)一步突破,提升生產(chǎn)效率。完善種養(yǎng)布局,推動(dòng)種養(yǎng)結(jié)合發(fā)展;堅(jiān)持問(wèn)題導(dǎo)向,加強(qiáng)畜禽養(yǎng)殖廢棄物資源化利用基礎(chǔ)研究及關(guān)鍵技術(shù)攻關(guān)與推廣。構(gòu)筑嚴(yán)格的肉雞產(chǎn)品質(zhì)量監(jiān)管體系,提高肉雞產(chǎn)品質(zhì)量安全水平。進(jìn)一步優(yōu)化產(chǎn)業(yè)鏈利益聯(lián)結(jié)機(jī)制,促進(jìn)產(chǎn)業(yè)實(shí)現(xiàn)穩(wěn)定良性發(fā)展。(參考文獻(xiàn)略)

本文刊登在《中國(guó)畜牧雜志》2021年3期,作者為辛翔飛,鄭麥青,文 杰,王濟(jì)民

用")