今年前三季度,白羽肉雞產(chǎn)業(yè)各個(gè)環(huán)節(jié)的發(fā)展受消費(fèi)與加工嚴(yán)重不匹配影響,上游嚴(yán)重供大于求,整個(gè)鏈條因下游不暢、上游過(guò)量而形成嚴(yán)重的梗阻現(xiàn)象,產(chǎn)業(yè)上游依然延續(xù)著2013年的低迷。但長(zhǎng)達(dá)20余月的持續(xù)低迷過(guò)后,行業(yè)上下不想再坐以待斃,因此企業(yè)自救、協(xié)會(huì)指導(dǎo)、甚至聯(lián)盟干預(yù),最終拉開(kāi)了產(chǎn)業(yè)復(fù)蘇的大幕。

在禽流感宣傳去“禽”字余音未了和白羽肉雞聯(lián)盟哇哇墜地聲中,白羽肉雞產(chǎn)業(yè)踏上了孕育著希望的2014新征程。

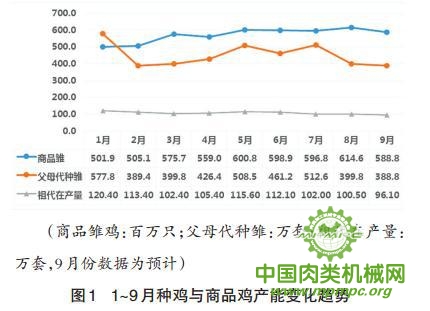

前三季度養(yǎng)殖環(huán)節(jié)產(chǎn)品銷(xiāo)量變化情況(見(jiàn)圖1)

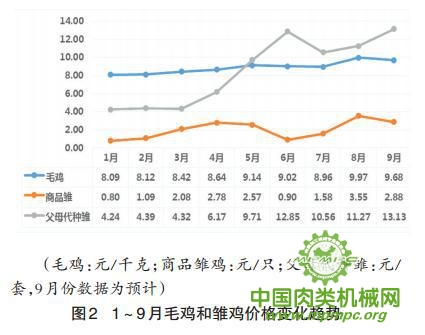

前三季度養(yǎng)殖環(huán)節(jié)產(chǎn)品銷(xiāo)售價(jià)格變化情況(見(jiàn)圖2)

前三季度企業(yè)盈利情況分析

(1)祖代企業(yè)

雖然6月份后父母代種雛售價(jià)穩(wěn)定在10元以上且穩(wěn)步上漲,但1~9月份平均售價(jià)僅8.52元/套,相對(duì)于2013年的18.8元/套的行業(yè)平均成本,祖代企業(yè)每套種雞至少虧損10.28元,如果按照2014年當(dāng)期成本測(cè)算,因?yàn)榈陀?0%的銷(xiāo)售率明顯拉高成本30%以上,因此部分祖代企業(yè)處于巨額虧損之中。

(2)父母代企業(yè)

1~9月份商品雛平均售價(jià)2.03元/只,與2.4元/只的行業(yè)平均成本相比,總體還是稍有虧損,當(dāng)然部分成本控制較好的企業(yè),或在3月下旬至5月下旬和8月以來(lái)產(chǎn)量處于高峰時(shí)期的企業(yè),還是會(huì)有較好的利潤(rùn)。

(3)社會(huì)肉雞飼養(yǎng)企業(yè)

1~9月份毛雞平均價(jià)格8.89元/千克,相對(duì)于不斷高漲的飼料價(jià)格,那些出欄率超過(guò)92%、歐洲效益指數(shù)280點(diǎn)以上的企業(yè),還是有平均2元/只以上的利潤(rùn)。當(dāng)然那些飼養(yǎng)管理水平超強(qiáng)的企業(yè)家、靈活多變的能人、捕捉市場(chǎng)機(jī)會(huì)能力強(qiáng)的人,始終賺錢(qián)或賺取6元/只以上豐厚利潤(rùn)的,也大有人在。

(4)合同肉雞養(yǎng)殖企業(yè)

與大型食品企業(yè)簽訂保價(jià)回收戰(zhàn)略合作協(xié)議的肉雞養(yǎng)殖企業(yè),因屠宰企業(yè)留予的3元/只左右的毛雞利潤(rùn),只要飼養(yǎng)成績(jī)尚可,賺錢(qián)肯定是持續(xù)的,這一合作模式才是中國(guó)肉雞養(yǎng)殖企業(yè)始終不變的健康發(fā)展模式。

(5)屠宰加工企業(yè)

如果雞肉售價(jià)綜合平均在12000元/噸,相對(duì)于1~9月份8890元/噸的平均社會(huì)毛雞收購(gòu)成本,其屠宰利潤(rùn)約有10%。

(6)豬肉價(jià)格的影響

2013年12月份以來(lái),能繁母豬數(shù)量持續(xù)下降,已經(jīng)降為2012年以來(lái)最低點(diǎn),達(dá)到4800余萬(wàn)頭。2014年春節(jié)過(guò)后,豬肉價(jià)格緩慢回升,穩(wěn)步上漲,勞動(dòng)節(jié)前后和中秋節(jié)前豬肉價(jià)格先后達(dá)到近1年多來(lái)的新高,其對(duì)雞肉價(jià)格的整體抬升起到了積極的作用。

企業(yè)應(yīng)采取的經(jīng)營(yíng)策略

在屠宰加工企業(yè),尤其是食品加工企業(yè)所肩負(fù)的終端營(yíng)銷(xiāo)未完全開(kāi)展,雞肉及雞肉產(chǎn)品的消費(fèi)梗阻問(wèn)題沒(méi)有得到有效解決之前,控制祖代和父母代產(chǎn)能產(chǎn)量,不失為一種明智的經(jīng)營(yíng)之道。

但是,今年1~9月份,對(duì)于處于上中游的養(yǎng)殖企業(yè)而言,無(wú)論是祖代企業(yè),還是父母代企業(yè)、肉雞養(yǎng)殖企業(yè),都有其減少虧損和盈利的機(jī)會(huì)和措施。肉雞養(yǎng)殖企業(yè)基本上長(zhǎng)期處于盈利狀態(tài),父母代企業(yè)在歷經(jīng)2輪慘痛“淘汰減量”之后,也已經(jīng)出現(xiàn)了兩次、約4個(gè)多月的盈利時(shí)間,祖代企業(yè)拋開(kāi)低價(jià)傾銷(xiāo)獨(dú)占市場(chǎng)的賠錢(qián)做法和錯(cuò)誤思想,通過(guò)控制引種量和當(dāng)期淘汰“在產(chǎn)祖代雞”以減量的舉措,也能夠減少虧損,甚或做到某些月份開(kāi)始盈利。

2014年未來(lái)發(fā)展的預(yù)期

2014年之初,白羽肉雞聯(lián)盟的成立,標(biāo)志著中國(guó)白羽肉雞產(chǎn)業(yè)向世界成熟肉雞養(yǎng)殖大國(guó)如美國(guó)、巴西和東南亞,中國(guó)臺(tái)灣等地區(qū)看齊,產(chǎn)業(yè)將從追求規(guī)模走向追求效益,從無(wú)序競(jìng)爭(zhēng)走向有序發(fā)展。

2014年聯(lián)盟抓住了產(chǎn)業(yè)發(fā)展的要害之一,從祖代總量的控制做起,完善產(chǎn)業(yè)規(guī)范發(fā)展標(biāo)準(zhǔn),完善產(chǎn)業(yè)食品安全的責(zé)任和標(biāo)準(zhǔn),為了產(chǎn)業(yè)的健康可持續(xù)發(fā)展,聯(lián)盟必須具有停止違規(guī)企業(yè)產(chǎn)品銷(xiāo)售或停止向其供貨、促其整改甚至令其退出產(chǎn)業(yè)的權(quán)利。

希望我國(guó)白羽肉雞產(chǎn)業(yè)在眾多有責(zé)任的祖代、父母代一條龍企業(yè)的共同努力下,自律經(jīng)營(yíng),以維護(hù)大家共同的利益為目標(biāo),只有這樣,今年第三季度拉開(kāi)的產(chǎn)業(yè)復(fù)蘇大幕才不會(huì)草草落下,2012~2014年長(zhǎng)達(dá)20余月巨虧的噩夢(mèng)才不會(huì)重演。

裝備應(yīng)用")