禽肉是中國第二大消費肉類,占肉類總消費的20%以上。展望未來,中國禽肉產(chǎn)量將繼續(xù)增加,進出口穩(wěn)中略增,消費小幅增加,價格受成本拉動繼續(xù)上漲。

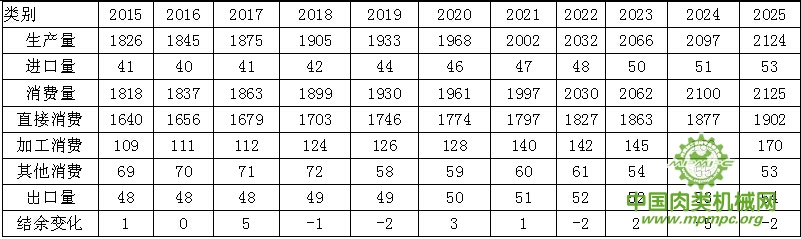

禽肉產(chǎn)業(yè)轉(zhuǎn)型升級,產(chǎn)量緩慢增長。預計2016年中國禽肉產(chǎn)量同比小幅增加,主要是由于2015年黃羽肉雞養(yǎng)殖效益較好、消費需求增加以及價格上漲預期等的刺激。“十三五”期間,受經(jīng)濟增速放緩、消費結(jié)構(gòu)升級等因素影響,預計中國禽肉產(chǎn)量將呈緩慢增長態(tài)勢,到2020年預計產(chǎn)量將達到1968萬噸,比2015年增長7.8%。展望后期,中國禽肉產(chǎn)量將在需求拉動下繼續(xù)增長,預計2025年產(chǎn)量將達到2124萬噸,比2020年增長7.9%??紤]到2015年產(chǎn)量恢復速度較快,國內(nèi)經(jīng)濟下行壓力大,抑制消費快速增加,實施供給側(cè)結(jié)構(gòu)性改革,未來10年的產(chǎn)量增速預測值比2015年預測的調(diào)低0.4個百分點。

隨著消費結(jié)構(gòu)升級,禽肉消費量將穩(wěn)步增加。預計2016年中國居民禽肉消費穩(wěn)中略增,主要原因是居民收入不斷增加,農(nóng)村消費水平提升;“十三五”期間,隨著人口增加和城鎮(zhèn)化發(fā)展,禽肉消費將繼續(xù)穩(wěn)步增長,到2020年預計中國城鄉(xiāng)居民人均占有量為14.0千克,比2015年增長6.1%。展望后期,中國禽肉消費仍將保持增長態(tài)勢,預計2025年人均占有量將達到15.0千克,比2020年增長7.0%。雖然人口政策變化,但考慮禽肉消費的收入彈性變小,未來10年消費的增速預測值與2015年的預測基本一致。

隨著居民健康消費理念的不斷增強,預計禽肉消費結(jié)構(gòu)將發(fā)生改變,冰鮮取代活禽的趨勢不可逆轉(zhuǎn),分割產(chǎn)品、多功能產(chǎn)品、熟制產(chǎn)品和低溫加工產(chǎn)品的市場份額將逐步增加。此外,鴨肉、鵝肉、鴿肉等其他禽肉的市場需求可能擴大,雞肉在禽肉消費中的比重略有下降。

禽肉貿(mào)易將穩(wěn)步增長,出口有望增加。預計2016年中國禽肉進口基本穩(wěn)定,主要原因是國內(nèi)消費增長緩慢,產(chǎn)能過剩,供給寬松,國際禽流感疫情頻發(fā)。“十三五”期間,禽肉貿(mào)易結(jié)構(gòu)不會發(fā)生大的改變,進口主要來自巴西、美國、阿根廷、智利等美洲國家,出口主要目的地為日本,有望拓展中亞、西亞地區(qū)。到2020年預計進口維持在50萬噸以內(nèi)。展望后期,中國禽肉進出口均增加,預計2025年禽肉進口53萬噸,出口54萬噸,比2020年分別增長15.2%和8.0%。由于國際貿(mào)易形勢復雜,不確定因素較多,2015年進出口均下降,調(diào)低了未來10年的進出口規(guī)模,特別是“十三五”時期的進出口量。

禽肉價格將維持高位,波動幅度不大。預計2016年中國禽肉價格同比小幅上漲,主要原因是由于產(chǎn)能調(diào)整,但飼料價格預期弱勢運行,漲幅不會太大,全年價格走勢基本呈現(xiàn)正常的季節(jié)性波動。“十三五”期間,由于養(yǎng)殖成本上升步伐放緩,禽肉價格將小幅波動上漲。預計到2020年,禽肉價格接近每公斤20元。展望后期,中國禽肉價格在較高養(yǎng)殖成本的推動下,預計將維持高位運行??紤]到全球飼料價格下跌,肉類價格進入下行通道,與2015年的預測相比,未來10年價格的上漲預期適當調(diào)低,并呈現(xiàn)明顯的階段性變化特征。

2015—2025年中國禽肉供需平衡表 單位:萬噸

注:加工消費指深加工利用;其他消費包括損耗等