2021年,我國(guó)科學(xué)統(tǒng)籌疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展,經(jīng)濟(jì)總體保持恢復(fù)態(tài)勢(shì),順利實(shí)現(xiàn)了年初制定的經(jīng)濟(jì)發(fā)展主要目標(biāo)任務(wù)。全年最終消費(fèi)和凈出口對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率較疫情前明顯提升;工業(yè)經(jīng)濟(jì)保持穩(wěn)定復(fù)蘇態(tài)勢(shì),服務(wù)業(yè)復(fù)蘇受疫情擾動(dòng)波動(dòng)較大、結(jié)構(gòu)有所分化。展望2022年,隨著發(fā)達(dá)國(guó)家疫情期間刺激政策退出以及部分新興和發(fā)展中經(jīng)濟(jì)體復(fù)蘇的脆弱性,全球經(jīng)濟(jì)可能重新落入緩慢增長(zhǎng)的軌道并出現(xiàn)新的分化。目前,高傳染性的奧密克戎毒株正在海外快速蔓延,境內(nèi)“外防輸入、內(nèi)防反彈”的壓力增加,疫情仍是左右2022年中國(guó)經(jīng)濟(jì)增長(zhǎng)的重要因素。根據(jù)2021年的經(jīng)驗(yàn),在境內(nèi)疫情多點(diǎn)散發(fā)的月份,全國(guó)社會(huì)消費(fèi)品零售總額兩年平均增速較其他月份低大約1.9個(gè)百分點(diǎn),而消費(fèi)每1個(gè)百分點(diǎn)的下降需要基建投資增速大約提高2-3個(gè)百分點(diǎn)才能穩(wěn)定經(jīng)濟(jì)增速。在疫情持續(xù)影響之下,不同行業(yè)復(fù)蘇狀況也存在較大差異,這種差異也體現(xiàn)在不同群體的收入增長(zhǎng)方面。2022年,我國(guó)投資或?qū)⒊尸F(xiàn)基建投資增速上升、房地產(chǎn)投資維持低位增長(zhǎng)、制造業(yè)投資仍較活躍但前高后低的局面,政策推動(dòng)的投資將成為穩(wěn)增長(zhǎng)的關(guān)鍵;而凈出口對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用可能會(huì)較前兩年減弱。綜合各方面情況,我們預(yù)計(jì)2022年中國(guó)GDP增速可能在5.1%左右;CPI將在較小范圍內(nèi)上下波動(dòng),全年漲幅在1.5%左右;PPI則將逐步回落,同比增速在下半年可能由正轉(zhuǎn)負(fù)??紤]到消費(fèi)在經(jīng)濟(jì)中所占體量以及內(nèi)生拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的作用,如果消費(fèi)增速持續(xù)受疫情影響將會(huì)大幅加重投資穩(wěn)增長(zhǎng)的壓力,特別是在增速目標(biāo)定得過(guò)高的情況下更是如此。2022年,應(yīng)在過(guò)去兩年中國(guó)經(jīng)濟(jì)轉(zhuǎn)型所取得的積極成果基礎(chǔ)上“整固前行”,推動(dòng)經(jīng)濟(jì)實(shí)現(xiàn)質(zhì)的穩(wěn)步提升和量的合理增長(zhǎng)。

一、2021年中國(guó)經(jīng)濟(jì)運(yùn)行狀況回顧

2021年,中國(guó)經(jīng)濟(jì)運(yùn)行總體平穩(wěn),國(guó)內(nèi)生產(chǎn)總值達(dá)114.4萬(wàn)億元,按不變價(jià)格計(jì)算,比上年增長(zhǎng)8.1%,實(shí)現(xiàn)了年初制定的全年增長(zhǎng)6%以上的預(yù)期目標(biāo);以2019年為基期,近兩年平均增長(zhǎng)5.1%。分季度看,一、二、三、四季度GDP實(shí)際同比分別增長(zhǎng)18.3%、7.9%、4.9%、4.0%,呈明顯的前高后低走勢(shì);各季度近兩年平均增速分別為4.9%、5.5%、4.9%、5.2%。2021年,居民消費(fèi)價(jià)格指數(shù)(CPI)上漲0.9%,漲幅較上年回落1.6個(gè)百分點(diǎn);其中,食品價(jià)格由上年上漲10.6%轉(zhuǎn)為下降1.4%,影響CPI下降約0.26個(gè)百分點(diǎn);非食品價(jià)格上漲1.4%,漲幅比上年擴(kuò)大1.0個(gè)百分點(diǎn),影響CPI上漲約1.17個(gè)百分點(diǎn);工業(yè)生產(chǎn)者出廠價(jià)格指數(shù)(PPI)由上年下降1.8%轉(zhuǎn)為上漲8.1%,其中,生產(chǎn)資料價(jià)格由上年下降2.7%轉(zhuǎn)為上漲10.7,影響PPI上漲約7.97個(gè)百分點(diǎn),生活資料價(jià)格上漲0.4%,漲幅較上年回落0.1個(gè)百分點(diǎn),影響PPI上漲約0.09個(gè)百分點(diǎn)。

2021年,全國(guó)城鎮(zhèn)調(diào)查失業(yè)率全年平均值為5.1%,比2020下降0.5個(gè)百分點(diǎn),較2019年下降0.1個(gè)百分點(diǎn);全國(guó)16-24歲人口城鎮(zhèn)調(diào)查失業(yè)率全年平均為14.3%,比2020年上升0.1個(gè)百分點(diǎn),較2019年上升2.4個(gè)百分點(diǎn),結(jié)構(gòu)性失業(yè)問(wèn)題仍然存在。全年農(nóng)民工總量為2.93億人,比2020年增加691萬(wàn)人,較2019年增加174萬(wàn);其中,本地農(nóng)民工1.21億人,比2020年增加478萬(wàn),較2019年增加427萬(wàn);外出農(nóng)民工1.72億人,比2020年增加213萬(wàn)人,較2019年減少253萬(wàn)人。在農(nóng)民工總量較2019年增加0.6%的情況下,受疫情等因素影響,外出農(nóng)民工仍較2019年減少1.5%,本地農(nóng)民工增加3.7%。2021年,人民幣兌美元匯率在波動(dòng)中總體處于升值狀態(tài),美元兌人民幣收盤價(jià)由年初的6.46降至年末的6.37,人民幣升值約1.4%;在美元指數(shù)走高的情況下,人民幣兌美元升值,使得人民幣兌歐元、日元、英鎊這些主要儲(chǔ)備貨幣分別升值10.0%、13.5%、2.8%,升值幅度超過(guò)人民幣兌美元。

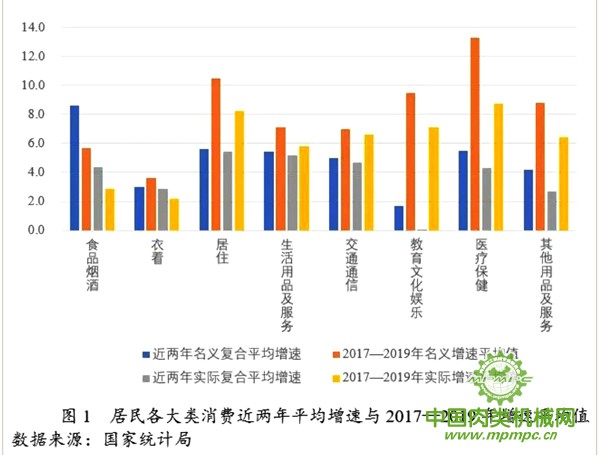

從拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的動(dòng)力來(lái)看,一是最終消費(fèi)增速總體處于復(fù)蘇進(jìn)程中,發(fā)揮了穩(wěn)定經(jīng)濟(jì)增長(zhǎng)的基礎(chǔ)性作用,但受疫情影響消費(fèi)增速波動(dòng)明顯加大,部分必須物品消費(fèi)占比和網(wǎng)上零售額占比較疫情前明顯提升。2021年,最終消費(fèi)支出拉動(dòng)GDP增長(zhǎng)5.3個(gè)百分點(diǎn),對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率為65.4%,超過(guò)疫情暴發(fā)前2017—2019年平均59.5%的水平。分季度來(lái)看,2021年一至四季度,最終消費(fèi)支出對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率分別為50.7%、74.1%、77.5%、85.3%,呈逐季遞增之勢(shì);以2019年各季度為基期,2021年一至四季度,最終消費(fèi)支出對(duì)兩年經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率分別為45.4%、35.3%、57.1%、70.0%,呈現(xiàn)出波動(dòng)上行的態(tài)勢(shì)。在最終消費(fèi)支出中,2021年居民人均消費(fèi)支出較上年實(shí)際增長(zhǎng)12.6%,高于GDP增速;但近兩年實(shí)際平均增速為4.0%,仍低于近兩年GDP平均增速。受疫情影響,2021年各季度居民人均消費(fèi)支出近兩年平均增速的波動(dòng)性較疫情暴發(fā)前明顯加大,消費(fèi)波動(dòng)性的加大會(huì)造成一定的居民福利損失。2021年一至四季度,居民人均消費(fèi)支出近兩年平均名義增速分別為3.9%、7.1%、6.3%、5.8%,增速波動(dòng)的變異系數(shù)為0.203,較2017—2019年各季度消費(fèi)增速波動(dòng)變異系數(shù)增加了44.7%。從居民消費(fèi)支出構(gòu)成來(lái)看,受疫情等因素影響,2021年居民消費(fèi)支出中服務(wù)消費(fèi)的占比逐季下降,而貨物消費(fèi)的占比逐季攀升,全年各季度服務(wù)消費(fèi)占比的平均值為52.5%,雖較2020年提高1.6個(gè)百分點(diǎn),但較2019年仍低1.3個(gè)百分點(diǎn)。在居民消費(fèi)的八大類商品中,僅食品類近兩年名義平均增速超過(guò)了2017—2019年的平均水平,剔除價(jià)格上漲因素,則八大類商品中僅食品煙酒類、衣著類近兩年平均增速超過(guò)2017—2019年的平均水平。食品煙酒、衣著等必須物品類消費(fèi)占居民消費(fèi)之比為35.7%,比2020年僅下降了0.3個(gè)百分點(diǎn),較2019年高出1.2個(gè)百分點(diǎn)。在疫情的影響之下,全國(guó)網(wǎng)上零售額比上年增長(zhǎng)14.1%,近兩年平均增長(zhǎng)12.5%;其中,實(shí)物商品網(wǎng)上零售額增長(zhǎng)12.0%,近兩年平均增長(zhǎng)13.4%,較全部社會(huì)消費(fèi)品零售總額兩年平均增速高出9.4個(gè)百分點(diǎn)。

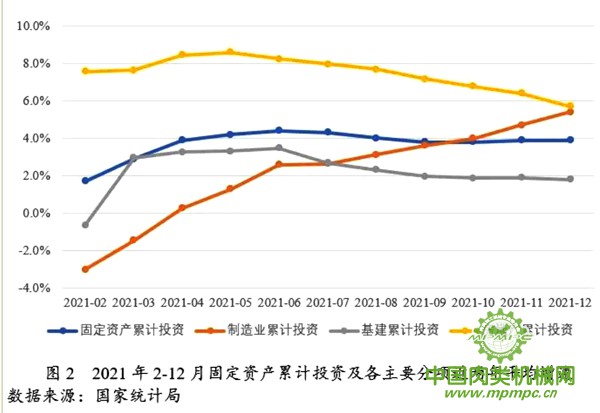

二是基建投資增速全年低位徘徊,房地產(chǎn)投資增速下半年下滑較快,制造業(yè)投資成為拉動(dòng)固定投資增長(zhǎng)的重要力量。2021年,資本形成總額拉動(dòng)GDP增長(zhǎng)1.1個(gè)百分點(diǎn),對(duì)GDP增長(zhǎng)的貢獻(xiàn)率僅為13.7%,比上年下降67.8個(gè)百分點(diǎn),較疫情前的2017—2019年平均水平低23.5個(gè)百分點(diǎn)。2021年,全國(guó)固定資產(chǎn)投資同比增長(zhǎng)4.9%,近兩年平均增長(zhǎng)3.9%;從投資的三大領(lǐng)域來(lái)看,基建投資同比增長(zhǎng)0.2%,近兩年平均增長(zhǎng)1.8%,低于固定資產(chǎn)投資整體增速,也大幅低于2017—2019年平均6.7%的水平;房地產(chǎn)投資同比增長(zhǎng)4.4%,成為固定資產(chǎn)增長(zhǎng)的拖累項(xiàng),由于上年投資增速較高,近兩年平均增速5.7%,仍高于固定資產(chǎn)投資近兩年平均增速,但低于2017—2019年平均8.8%的增速。2021年下半年,受政策收緊等因素影響,房地產(chǎn)累計(jì)投資兩年平均增速由2021年6月份的8.3%,下滑到12月份的5.7%。制造業(yè)投資在出口和利潤(rùn)增速較快帶動(dòng)下,實(shí)現(xiàn)了較快增長(zhǎng)。全年制造業(yè)投資同比增長(zhǎng)13.5%,近兩年平均增長(zhǎng)5.4%,與2017—2019年平均5.8%的增速較為接近,特別是2021年初以來(lái),制造業(yè)兩年平均增速持續(xù)攀升,成為拉動(dòng)固定資產(chǎn)投資增長(zhǎng)的重要力量。

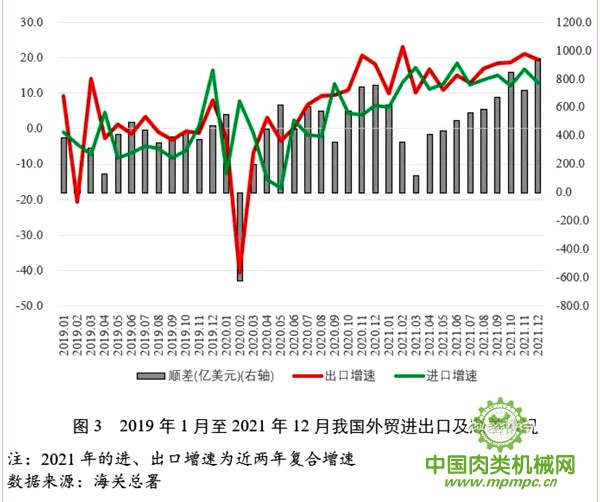

三是海外疫情蔓延和供需缺口的持續(xù)存在,使得中國(guó)凈出口再次實(shí)現(xiàn)了超預(yù)期增長(zhǎng)。2021年,中國(guó)實(shí)現(xiàn)進(jìn)出口總額6.05萬(wàn)億美元,其中,出口總額為3.36萬(wàn)億美元,同比增長(zhǎng)29.9%,進(jìn)口總額為2.69萬(wàn)億美元,同比增長(zhǎng)30.1%,貿(mào)易順差6764.3億美元,比上年增長(zhǎng)29.1%。貨物和服務(wù)凈出口拉動(dòng)GDP增長(zhǎng)1.7個(gè)百分點(diǎn),對(duì)GDP增長(zhǎng)的貢獻(xiàn)率為20.9%,大幅高于2017—2019年平均3.4%的水平。2021年,中國(guó)凈出口再次實(shí)現(xiàn)了超預(yù)期增長(zhǎng),主要是受以下方面因素影響,一是2021年上半年部分發(fā)達(dá)國(guó)家在疫苗接種率較快提高情況下,加快了經(jīng)濟(jì)重新開放的步伐,提升了全球貿(mào)易的增速。二是從2021年7月初開始,德爾塔變異毒株在東南亞國(guó)家迅速傳播,加上該地區(qū)疫苗接種進(jìn)展緩慢,使得部分東南亞國(guó)家新增病例快速攀升,不得不采取嚴(yán)格防疫措施,使當(dāng)?shù)爻隹谏a(chǎn)受到抑制,從而使勞動(dòng)密集型消費(fèi)品出口份額向我國(guó)轉(zhuǎn)移。三是我國(guó)疫情防控保持全球領(lǐng)先地位,工業(yè)生產(chǎn)能力充分恢復(fù),這為出口增長(zhǎng)創(chuàng)造了有利條件。四是疫情在海外持續(xù)蔓延也使得國(guó)外對(duì)中國(guó)防疫物質(zhì)和醫(yī)療器械的需求得到一定程度延續(xù)。

從生產(chǎn)端看,2021年中國(guó)工業(yè)經(jīng)濟(jì)保持穩(wěn)定復(fù)蘇態(tài)勢(shì);服務(wù)業(yè)復(fù)蘇易受疫情擾動(dòng)、結(jié)構(gòu)分化明顯。2021年,全國(guó)規(guī)模以上工業(yè)增加值同比增長(zhǎng)9.6%,快于GDP增速1.5個(gè)百分點(diǎn),較2020年加快6.8個(gè)百分點(diǎn);兩年平均增長(zhǎng)6.1%,快于GDP兩年平均增速1個(gè)百分點(diǎn),增速接近疫情前年份平均水平;其中,制造業(yè)增加值全年同比增長(zhǎng)9.8%,占GDP比重達(dá)到27.4%,同比提高1.1個(gè)百分點(diǎn),這是2011年開始,制造業(yè)占GDP比重連續(xù)十年下降以來(lái)的首次回升。分季度看,受高基數(shù)、國(guó)內(nèi)外疫情、芯片短缺等因素影響,工業(yè)增加值同比增速呈現(xiàn)前高后低走勢(shì)。一至四季度工業(yè)增加值同比增速分別達(dá)到24.5%、8.8%、4.9%和3.8%,雖然四季度同比增速繼續(xù)下降,但當(dāng)季兩年平均增長(zhǎng)5.5%,較三季度兩年平均增速加快0.2個(gè)百分點(diǎn);其中,一至四季度制造業(yè)增加值同比增速分別達(dá)到27.3%、9.2%、4.6%和3.1%。同時(shí),2021年工業(yè)產(chǎn)能利用率也實(shí)現(xiàn)了近年來(lái)的最高水平,達(dá)到77.5%,較2020年和2019年分別提升3.0個(gè)和0.9個(gè)百分點(diǎn)。分三大門類看,2021年,采礦業(yè)產(chǎn)能利用率為76.2%,較2020年上升4.0個(gè)百分點(diǎn);制造業(yè)產(chǎn)能利用率為77.8%,較2020年上升2.9個(gè)百分點(diǎn);電力、熱力、燃?xì)饧八纳a(chǎn)供應(yīng)業(yè)產(chǎn)能利用率為75.0%,較2020年上升3.5個(gè)百分點(diǎn)。從主要行業(yè)來(lái)看,化纖、石油加工、通用設(shè)備、電氣機(jī)械等行業(yè)產(chǎn)能利用率均達(dá)到80%以上。

2021年,全國(guó)服務(wù)業(yè)增加值同比增長(zhǎng)8.2%,兩年平均增長(zhǎng)5.0%,兩項(xiàng)數(shù)據(jù)與全國(guó)GDP增速水平基本持平。分季度來(lái)看,一至四季度服務(wù)業(yè)增加值同比增速分別為15.6%、8.3%、5.4%和4.6%,近兩年平均增速分別為9.4%、10.2%、9.8%、11.5%,波動(dòng)程度較2017—2019年平均水平明顯放大。從行業(yè)情況看,2021年在服務(wù)業(yè)全行業(yè)增加值兩年平均增長(zhǎng)5.0%的情況下,住宿和餐飲業(yè)、租賃和商務(wù)服務(wù)業(yè)因受疫情影響較大,行業(yè)增加值兩年平均增速分別為-2.4%、0.8%,而信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)、金融業(yè)實(shí)現(xiàn)的增加值兩年平均分別增長(zhǎng)16.7%、5.3%。表明疫情影響之下,不同服務(wù)行業(yè)的結(jié)構(gòu)分化較為明顯。

二、2022年中國(guó)經(jīng)濟(jì)發(fā)展可能面臨的外部環(huán)境及需關(guān)注的問(wèn)題

(一)中國(guó)經(jīng)濟(jì)發(fā)展可能面臨的外部環(huán)境

2022年將是全球經(jīng)濟(jì)在疫情影響下艱難前行的第三個(gè)年頭,新的更具傳染性的奧密克戎(Omicron)毒株快速蔓延已經(jīng)引發(fā)了全球新增確診病例新一輪高峰。根據(jù)世界衛(wèi)生組織(WHO)數(shù)據(jù),2022年1月中旬全球日新增確診病例峰值突破400萬(wàn),這是2021年4月下旬日新增確診病例峰值近90萬(wàn)的4.5倍。在此情況下,受防疫策略路徑依賴、疫苗接種率提高和重癥率下降等因素影響,一些國(guó)家采取了更為保守的應(yīng)對(duì)措施,從而在累計(jì)死亡人數(shù)繼續(xù)攀升的情況下使這波疫情對(duì)經(jīng)濟(jì)整體的影響相對(duì)溫和。

從疫情暴發(fā)以來(lái)世界經(jīng)濟(jì)形勢(shì)的變化來(lái)看,全球經(jīng)濟(jì)在2020年經(jīng)歷了急劇衰退,2021年迎來(lái)了快速的反彈式復(fù)蘇。隨著疫情期間的刺激措施逐漸退出、世界經(jīng)濟(jì)可能重新落入疫情前的長(zhǎng)期緩慢增長(zhǎng)軌道并存在新的下行風(fēng)險(xiǎn),2022年全球經(jīng)濟(jì)增速可能將明顯放緩。疫情暴發(fā)后,美歐日等發(fā)達(dá)國(guó)家推出了規(guī)模龐大的救助計(jì)劃,使需求得以維持,在服務(wù)消費(fèi)難以完全展開的情況下,居民貨物消費(fèi)增速甚至超過(guò)了疫情之前。在政府負(fù)債快速增加和央行資產(chǎn)負(fù)債表急劇擴(kuò)張的情況下,發(fā)達(dá)國(guó)家試圖通過(guò)消費(fèi)市場(chǎng)的恢復(fù)形成對(duì)生產(chǎn)端的拉動(dòng),這會(huì)造成所謂的“順周期”通脹,即CPI與PPI的同時(shí)上漲。從部分發(fā)達(dá)國(guó)家近期的CPI與PPI走勢(shì)來(lái)看,美國(guó)在2020年二季度以后CPI和PPI環(huán)比同時(shí)出現(xiàn)較快增長(zhǎng),2021年12月美國(guó)CPI和PPI同比分別攀升到7.0%、9.7%;歐盟國(guó)家CPI和PPI同比也在2020年11月分別達(dá)到5.2%、23.7%。

與歐美等國(guó)不同,中國(guó)更加注重對(duì)市場(chǎng)主體的救助,主要通過(guò)生產(chǎn)端的恢復(fù)以保障就業(yè),從而帶動(dòng)消費(fèi)的增長(zhǎng),在終端消費(fèi)需求受疫情等因素影響的情況下,CPI增速較低而PPI較快增長(zhǎng)。在經(jīng)歷了較長(zhǎng)時(shí)間CPI快速上漲之后,部分發(fā)達(dá)國(guó)家逐步意識(shí)到包括勞動(dòng)參與率下降在內(nèi)的部分制約供給恢復(fù)的因素短時(shí)間內(nèi)難以完全修復(fù),而且CPI快速上漲持續(xù)的時(shí)間越長(zhǎng)越會(huì)顯著改變?nèi)藗兊牡屯涱A(yù)期,從而使高通脹成為更加難以化解的問(wèn)題。從2022年經(jīng)濟(jì)政策的走勢(shì)來(lái)看,一些發(fā)達(dá)國(guó)家會(huì)在財(cái)政政策退出的情況下,繼續(xù)收緊貨幣政策,部分發(fā)展中經(jīng)濟(jì)體也會(huì)因擔(dān)憂通脹走高和資金外流而繼續(xù)加息,從而對(duì)全球需求的擴(kuò)張形成一定程度的抑制。在生產(chǎn)端特別是工業(yè)生產(chǎn)總體較好恢復(fù)的情況下,我國(guó)需求收縮的問(wèn)題在2021年下半年開始顯現(xiàn),在保障基礎(chǔ)性產(chǎn)品供應(yīng)基礎(chǔ)上努力擴(kuò)大內(nèi)需成為2022年經(jīng)濟(jì)工作的重要方面,特別是在海外需求邊際收縮背景下,擴(kuò)大內(nèi)需對(duì)穩(wěn)定國(guó)內(nèi)經(jīng)濟(jì)將顯得非常重要。

面對(duì)發(fā)達(dá)國(guó)家疫情期間刺激政策退出以及部分新興和發(fā)展中經(jīng)濟(jì)體復(fù)蘇的脆弱性,一些國(guó)際組織在最新的報(bào)告中調(diào)低了對(duì)2022年全球經(jīng)濟(jì)增速的預(yù)測(cè)值。世界銀行2022年1月發(fā)布的《全球經(jīng)濟(jì)展望》報(bào)告預(yù)測(cè),2022年全球經(jīng)濟(jì)將增長(zhǎng)4.1%,較此前預(yù)測(cè)調(diào)降了0.2個(gè)百分點(diǎn)。國(guó)際貨幣基金組織(IMF)2022年1月發(fā)布的《世界經(jīng)濟(jì)展望》預(yù)測(cè),2022年全球經(jīng)濟(jì)將增長(zhǎng)4.4%,較此前預(yù)測(cè)調(diào)降了0.5個(gè)百分點(diǎn)。

(二)2022年中國(guó)經(jīng)濟(jì)需要關(guān)注的幾個(gè)問(wèn)題

一是疫情的影響可能仍是左右經(jīng)濟(jì)增長(zhǎng)的重要因素。目前來(lái)看,高傳染性的奧密克戎毒株正在海外快速蔓延,境內(nèi)外防輸入、內(nèi)防反彈的壓力增加。進(jìn)入2022年,我國(guó)境內(nèi)疫情中高風(fēng)險(xiǎn)區(qū)數(shù)量持續(xù)較多(見圖4),隨著境外奧密克戎毒株對(duì)境內(nèi)滯后影響的逐步顯現(xiàn),2022年境內(nèi)疫情防控的壓力可能會(huì)增加。

從過(guò)去一年疫情反彈期經(jīng)濟(jì)的表現(xiàn)來(lái)看,消費(fèi)在此期間往往會(huì)受到較大的影響。2021年1-2月份、8月份、12月份,全國(guó)社會(huì)消費(fèi)品零售總額兩年平均增速分別僅為3.1%、1.5%、3.1%,加權(quán)平均增速2.7%,較其他月份加權(quán)兩年平均增速4.6%的水平低1.9個(gè)百分點(diǎn)。2021年社會(huì)消費(fèi)品零售總額占GDP之比約為38.5%,1個(gè)百分點(diǎn)的社會(huì)消費(fèi)品零售總額下降就會(huì)相應(yīng)拉低GDP增速約0.4個(gè)百分點(diǎn);考慮到最終消費(fèi)在GDP中的占比約為55%,未包含在社會(huì)消費(fèi)品零售中的服務(wù)消費(fèi)受疫情的影響更大,社會(huì)消費(fèi)品零售總額下降1.0個(gè)百分可能使GDP增速下降0.4—0.6個(gè)百分點(diǎn)。如果疫情的影響在2022年持續(xù)存在,假設(shè)房地產(chǎn)投資、制造業(yè)投資、凈出口等因素保持不變,在基建投資占GDP之比約為20%的情況下,消費(fèi)每1個(gè)百分點(diǎn)的下降需要基建投資增速大約提高2—3個(gè)百分點(diǎn)才能穩(wěn)定經(jīng)濟(jì)增速。因此,持續(xù)加強(qiáng)疫情防控的精準(zhǔn)性和有效性,促進(jìn)消費(fèi)較前兩年更為充分的復(fù)蘇,對(duì)于穩(wěn)定經(jīng)濟(jì)增長(zhǎng)、降低投資穩(wěn)增長(zhǎng)壓力將發(fā)揮非常重要的作用。

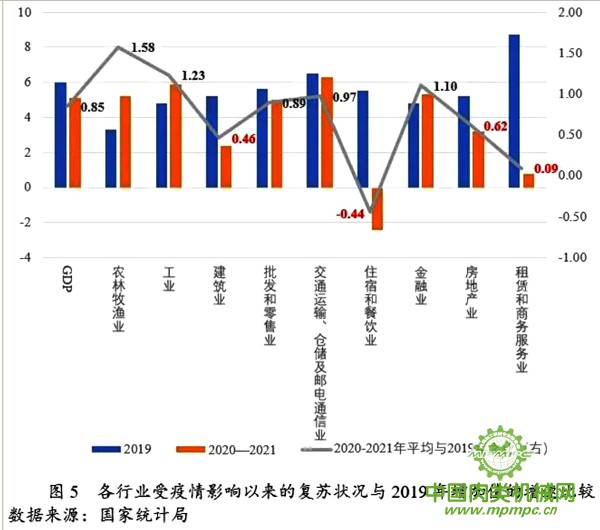

二是在疫情的持續(xù)影響之下,不同行業(yè)的復(fù)蘇狀況存在較大的差異,這種差異也體現(xiàn)在不同群體的收入增長(zhǎng)方面,從而影響居民消費(fèi)水平的提高。疫情對(duì)國(guó)民經(jīng)濟(jì)各行業(yè)的影響存在著非常大的差異,2020年隨著境內(nèi)疫情防控取得階段性成效,各行業(yè)呈現(xiàn)出不同程度的恢復(fù),但一些需要人員密接的行業(yè)復(fù)蘇仍很容易受到疫情反復(fù)的影響。如果以2020—2021年GDP復(fù)合增速與2019年GDP增速之比0.85來(lái)反映各行業(yè)復(fù)蘇的平均水平,那么在國(guó)民經(jīng)濟(jì)主要行業(yè)中,農(nóng)林牧漁業(yè)、工業(yè)、金融業(yè)復(fù)蘇狀況較為強(qiáng)勁,兩年復(fù)合增速超過(guò)了2019年;同時(shí),包含快遞業(yè)的交通運(yùn)輸、倉(cāng)儲(chǔ)及郵電通信業(yè)以及批發(fā)和零售業(yè)增速雖未恢復(fù)到2019年水平,但高于平均水平;而租賃和商務(wù)服務(wù)業(yè)、房地產(chǎn)業(yè)、建筑業(yè)恢復(fù)狀況明顯弱于平均水平,而住宿和餐飲業(yè)增加值仍未恢復(fù)到2019年的水平(圖6)。受疫情等因素影響,2020年全國(guó)居民收入分配基尼系數(shù)為0.468較2019年上升0.003,為2015年來(lái)的高點(diǎn);2021年全國(guó)居民人均可支配收入與可支配收人中位數(shù)之比為1.172,高于2020年的1.169和2019年的1.159,預(yù)示著居民收入分配差距在2021年的復(fù)蘇過(guò)程中可能尚未明顯改善,這可能會(huì)影響居民總體消費(fèi)水平的提升。

三是應(yīng)重視過(guò)去兩年中國(guó)經(jīng)濟(jì)轉(zhuǎn)型所取得的積極成果,繼續(xù)做好頂層設(shè)計(jì)推進(jìn)經(jīng)濟(jì)更加包容、綠色、可持續(xù)的發(fā)展。2020年初暴發(fā)的新冠肺炎疫情加速了中國(guó)經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型的步伐,相關(guān)領(lǐng)域的應(yīng)用和投資增速快速提高。2020年,我國(guó)僅實(shí)物商品網(wǎng)上零售額占社會(huì)消費(fèi)品零售總額之比就達(dá)到24.9%,較2019年提高了4.2個(gè)百分點(diǎn),接近四分之一。在制造業(yè)總體增速下降2.2%的情況下,2020年計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)投資增速達(dá)12.5%,2021年,該行業(yè)的投資增速繼續(xù)攀升到22.3%,較制造業(yè)總體投資增速高出8.8個(gè)百分點(diǎn)。疫情加速的經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型可能為疫后勞動(dòng)生產(chǎn)率的提高和居民福利水平提升打下基礎(chǔ)。因此,需在做好反壟斷和規(guī)范其發(fā)展的基礎(chǔ)上,進(jìn)一步發(fā)揮數(shù)字化轉(zhuǎn)型對(duì)提高經(jīng)濟(jì)發(fā)展質(zhì)量的作用。2021年,我國(guó)綠色轉(zhuǎn)型取得積極進(jìn)展,前11個(gè)月全國(guó)太陽(yáng)能發(fā)電新增設(shè)備容量3483萬(wàn)千瓦,較2020年同期增加34.5%。2021年,我國(guó)風(fēng)、光電發(fā)電量較上年提高34.8%,大幅高于總發(fā)電量9.4%的增速;單位GDP能耗比上年下降2.7%,規(guī)模以上工業(yè)單位增加值能耗下降5.6%;新能源汽車產(chǎn)量367.7萬(wàn)輛,比上年提高152.5%,新能源汽車產(chǎn)量占全部汽車總產(chǎn)量的13.9%,比上年提高7.9個(gè)百分點(diǎn)。同時(shí),電力市場(chǎng)化改革在2021年取得積極進(jìn)展,這有利于降低綠色溢價(jià),從而推動(dòng)綠色產(chǎn)業(yè)發(fā)展形成規(guī)模優(yōu)勢(shì)。在過(guò)去兩年中國(guó)經(jīng)濟(jì)轉(zhuǎn)型所取得的積極成果基礎(chǔ)上,2022年應(yīng)繼續(xù)做好頂層設(shè)計(jì),推進(jìn)經(jīng)濟(jì)更加包容、綠色、可持續(xù)的發(fā)展。

三、2022年中國(guó)經(jīng)濟(jì)運(yùn)行可能的基本態(tài)勢(shì)和簡(jiǎn)短政策探討

?。ㄒ唬?022年中國(guó)經(jīng)濟(jì)運(yùn)行可能的基本態(tài)勢(shì)

2022年,我國(guó)投資或?qū)⒊尸F(xiàn)基建投資增速上升、房地產(chǎn)投資維持低位增長(zhǎng)、制造業(yè)投資仍較活躍但前高后低的局面,政策推動(dòng)的投資將成為穩(wěn)增長(zhǎng)的關(guān)鍵。在適度超前開展基礎(chǔ)設(shè)施投資和“十四五”規(guī)劃重大工程項(xiàng)目逐步落地的情況下,作為拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的重要抓手2022年基建投資增速將得以提升。房地產(chǎn)投資在“房住不炒”和繼續(xù)穩(wěn)妥實(shí)施房地產(chǎn)長(zhǎng)效機(jī)制的背景下,各地可能根據(jù)當(dāng)?shù)氐姆康禺a(chǎn)市場(chǎng)實(shí)際情況更多采取“因城施策”的政策促進(jìn)房地產(chǎn)投資的穩(wěn)定。制造業(yè)投資在 “十四五”規(guī)劃和“雙循環(huán)”發(fā)展戰(zhàn)略對(duì)制造業(yè)尤其是先進(jìn)制造業(yè)提出的更高要求下,政策上有利于制造業(yè)投資增長(zhǎng),但隨著國(guó)際需求環(huán)境逐步改變,制造業(yè)產(chǎn)能利用率提高的動(dòng)能可能會(huì)有所減弱,疊加上年基數(shù)的影響,制造業(yè)投資可能仍有較高增速,但增速呈現(xiàn)出前高后低局面。

在疫情暴發(fā)后的兩年,中國(guó)外貿(mào)出口取得了超預(yù)期增長(zhǎng),但隨著發(fā)達(dá)國(guó)家寬松政策退出以及國(guó)內(nèi)促進(jìn)內(nèi)需擴(kuò)張政策的實(shí)施,凈出口對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用可能會(huì)有所減弱。2020年、2021年,中國(guó)外貿(mào)出口順差分別達(dá)到5239.9億美元、6764.3億美元,年增長(zhǎng)率分別為24.4%、29.1%,兩年復(fù)合增長(zhǎng)率26.7%;對(duì)GDP增長(zhǎng)的貢獻(xiàn)率分別達(dá)到25.3%、20.9%,超過(guò)了1998年以來(lái)的任何其他年份。2022年,隨著上年外貿(mào)凈出口基數(shù)的提高以及發(fā)達(dá)國(guó)家寬松政策的退出,我國(guó)凈出口對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用可能會(huì)出現(xiàn)回落。

綜合投資、凈出口增速變化以及疫情對(duì)消費(fèi)可能帶來(lái)的影響,我們預(yù)計(jì)2022年中國(guó)GDP增速可能在5.1%左右。2022年疫情對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)的擾動(dòng)有可能繼續(xù)存在,同時(shí)考慮2021年各季度基數(shù)變化、疫情以來(lái)中國(guó)經(jīng)濟(jì)各季度增速變化規(guī)律以及政策可能在2022年提前發(fā)力,我們適當(dāng)調(diào)整了2022年各季度GDP環(huán)比增速的預(yù)測(cè)值(見表1)。按照我們的推算,2022年中國(guó)GDP可能實(shí)現(xiàn)5.1%左右的增長(zhǎng),一、二、三、四季度的GDP同比增速可能約為4.6%、4.9%、5.5%、5.3%(圖6)。

表1 2015-2022年中國(guó)經(jīng)濟(jì)環(huán)比增速(%)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| 一季度 | 1.7 | 1.4 | 1.7 | 1.8 | 1.6 | -10.5 | 0.3 | 0.9* |

| 二季度 | 2.0 | 1.9 | 1.7 | 1.6 | 1.2 | 11.6 | 1.3 | 1.6* |

| 三季度 | 1.7 | 1.7 | 1.6 | 1.4 | 1.4 | 3.4 | 0.7 | 1.3* |

| 四季度 | 1.7 | 1.6 | 1.6 | 1.5 | 1.3 | 2.6 | 1.6 | 1.4* |

注:資料來(lái)源國(guó)家統(tǒng)計(jì)局,2022年一季度到四季度環(huán)比增速為預(yù)測(cè)值。

物價(jià)走勢(shì)方面,預(yù)計(jì)2022年CPI會(huì)在較小范圍內(nèi)上下波動(dòng),全年漲幅在1.5%左右;PPI將逐步回落,同比漲幅在下半年可能由正轉(zhuǎn)負(fù)。2022年,一方面受疫情影響服務(wù)消費(fèi)價(jià)格上漲的動(dòng)力不足,另一方面前期工業(yè)品價(jià)格上漲的壓力會(huì)逐步向下游工業(yè)消費(fèi)品傳導(dǎo);同時(shí),豬肉價(jià)格在下半年可能有所抬升,但快速上漲的可能性不大。綜合判斷2022年全年CPI漲幅會(huì)超過(guò)上年,但仍處在相對(duì)溫和的區(qū)間。隨著海外實(shí)物消費(fèi)增速的減弱以及國(guó)際大宗商品價(jià)格已經(jīng)處于高位等因素的影響,疊加國(guó)內(nèi)會(huì)繼續(xù)增強(qiáng)資源生產(chǎn)保障能力,2022年P(guān)PI將逐步回落,但受翹尾因素影響,一季度同比讀數(shù)仍將維持在相對(duì)高位,下半年則有可能落入負(fù)增長(zhǎng)區(qū)間。

?。ǘ┩苿?dòng)中國(guó)經(jīng)濟(jì)在過(guò)去兩年發(fā)展成就基礎(chǔ)上“整固前行”

2022年是開啟全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家、向第二個(gè)百年奮斗目標(biāo)進(jìn)軍新征程上的首年,也是中國(guó)共產(chǎn)黨二十大召開之年,在這樣的歷史性階段,中央經(jīng)濟(jì)會(huì)議要求,2022的經(jīng)濟(jì)工作要穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn),各地區(qū)各部門要擔(dān)負(fù)穩(wěn)定宏觀經(jīng)濟(jì)的責(zé)任,各方面要積極推出有利于經(jīng)濟(jì)穩(wěn)定的政策,政策發(fā)力適當(dāng)靠前。在過(guò)去的兩年,中國(guó)經(jīng)濟(jì)發(fā)展和疫情防控均保持全球領(lǐng)先地位,經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型和綠色低碳轉(zhuǎn)型取得積極成效。目前,海外疫情仍在快速蔓延,外防輸入、內(nèi)防反彈的壓力增大,疫情對(duì)經(jīng)濟(jì)的擾動(dòng)可能會(huì)繼續(xù)出現(xiàn),特別是對(duì)消費(fèi)增長(zhǎng)的影響不容忽視。從居民消費(fèi)率來(lái)看,2020年居民消費(fèi)支出與可支配收入之比為65.9%,2021年為68.8%,顯著低于疫情前三年平均70.3%的水平;而在疫情防控形勢(shì)好轉(zhuǎn)的2022年第二季度,居民消費(fèi)率有向疫情前水平回歸的趨勢(shì)。這表明相較于居民收入受到的影響,疫情對(duì)居民消費(fèi)的影響程度更大??紤]到消費(fèi)在經(jīng)濟(jì)中所占體量以及內(nèi)生拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的作用,如果消費(fèi)增速持續(xù)受疫情影響將會(huì)大幅加重投資穩(wěn)增長(zhǎng)的壓力,從而可能在短時(shí)間推升宏觀杠桿率,造成風(fēng)險(xiǎn)累積,特別是在增速目標(biāo)定得過(guò)高的情況下更是如此。2022年,應(yīng)在過(guò)去兩年中國(guó)經(jīng)濟(jì)轉(zhuǎn)型所取得的積極成果基礎(chǔ)上“整固前行”,推動(dòng)經(jīng)濟(jì)實(shí)現(xiàn)質(zhì)的穩(wěn)步提升和量的合理增長(zhǎng)。

課題負(fù)責(zé)人:黃群慧;執(zhí)行負(fù)責(zé)人:楊耀武;課題組成員:賀穎、劉洪愧、李天健、孫小雨、周慧珺;本報(bào)告執(zhí)筆:楊耀武)

用")