一、中國(guó)肉制品 行業(yè)發(fā)展現(xiàn)狀

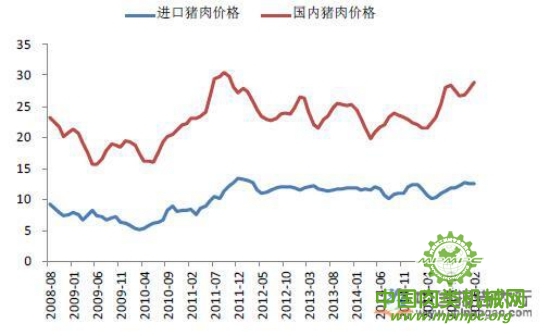

國(guó)內(nèi)肉制品主要以豬肉為主,肉制品受豬價(jià)影響較大。2015年生豬價(jià)格觸底回升,至今每頭豬的平均盈利水平已突破900元,超過(guò)2011年的最高點(diǎn),雖然豬價(jià)的上漲,豬糧比價(jià)的回升,刺激養(yǎng)殖企業(yè)積極補(bǔ)欄,但是受制于豬周期,第一批生豬的集中出欄到明年春節(jié)后,其次過(guò)去三年豬行業(yè)縮減產(chǎn)能,數(shù)據(jù)顯示母豬存欄量從5000萬(wàn)頭回落至3700萬(wàn)頭,豬肉產(chǎn)能收縮較大,然后由于去年經(jīng)濟(jì)增速回落,屠宰企業(yè)普遍采取低庫(kù)存和零庫(kù)存策略,豬肉庫(kù)存處于三年低位,最后,進(jìn)口豬肉量雖大幅增長(zhǎng),但全球豬肉貿(mào)易 量?jī)H600-900萬(wàn)噸,不到中國(guó)的1/5左右,但量能難以補(bǔ)充國(guó)內(nèi)需求,通過(guò)以上分析我們認(rèn)為國(guó)內(nèi)豬肉仍存在供給結(jié)構(gòu)性不足,豬肉價(jià)格繼續(xù)上漲趨勢(shì)明顯。

國(guó)內(nèi)肉制品行業(yè)主要包括屠宰和肉制品加工兩個(gè)環(huán)節(jié),豬價(jià)的上漲對(duì)屠宰產(chǎn)生不利影響,終端價(jià)格的提升,僅能覆蓋成本。加工肉制品行業(yè)面對(duì)消費(fèi)者具有一定的提價(jià)能力,但對(duì)利潤(rùn)貢獻(xiàn)有限。一方面由于進(jìn)口豬肉價(jià)格僅為國(guó)內(nèi)豬肉價(jià)格的1/2,企業(yè)希望通過(guò)價(jià)格較低的進(jìn)口肉替代價(jià)格較高的國(guó)內(nèi)豬肉,從而帶來(lái)盈利提升,另一方面,通過(guò)產(chǎn)品結(jié)構(gòu)升級(jí),生產(chǎn)附加值相對(duì)較高的高端低溫肉提升利潤(rùn)。

2008-2016年國(guó)內(nèi)外豬肉價(jià)格走勢(shì)圖

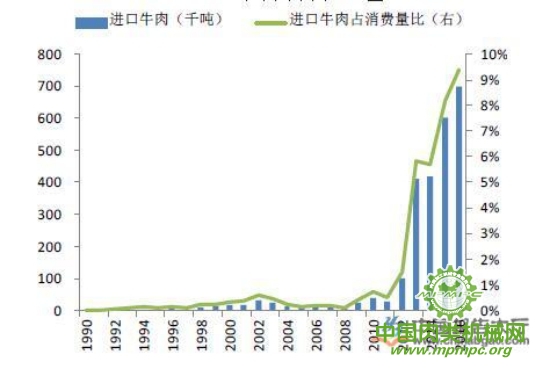

1990-2016年中國(guó)牛肉進(jìn)口量

二、中國(guó)肉制品行業(yè)發(fā)展趨勢(shì)預(yù)測(cè)

1、進(jìn)口肉替代和高端低溫肉將成為行業(yè)新的發(fā)展方向。

國(guó)內(nèi)肉制品企業(yè)龍頭雙匯發(fā)展全年實(shí)現(xiàn)收入446.97元,同比下降2.19%,其中四季度收入124.92億元,凈利11.36億元,單季度凈利潤(rùn)率9.3%,扭轉(zhuǎn)上半年業(yè)績(jī)持續(xù)下滑的頹勢(shì)。而國(guó)內(nèi)肉制品上半年噸價(jià)1.48萬(wàn)元,下半年噸價(jià)1.38萬(wàn)元,但是上半年肉制品毛利為29.43%,全年上升至31.37%,下半年盈利明顯提升,主要原因是美國(guó)豬肉全年大幅下跌32%,下半年進(jìn)口肉使用比例增加導(dǎo)致毛利率顯著提升。公司加強(qiáng)高端低溫肉的建設(shè),促進(jìn)公司肉制品升級(jí):鄭州美式和上海西式工廠年底投產(chǎn),并且組建銷(xiāo)售團(tuán)隊(duì),加快新產(chǎn)品布局,有望對(duì)沖高溫肉制品的老化和下滑,形成新的盈利增長(zhǎng)點(diǎn)。

2、國(guó)內(nèi)牛肉加工企業(yè)尚未形成產(chǎn)業(yè)化,普遍存在的現(xiàn)狀是不僅牛源緊張,而肉牛加工企業(yè)不僅沒(méi)有標(biāo)準(zhǔn)化,還存在普遍開(kāi)工不足現(xiàn)象。

近幾年隨著消費(fèi)結(jié)構(gòu)升級(jí),國(guó)內(nèi)牛肉需求增長(zhǎng)快,缺口明顯,如果按照人均達(dá)到全球平均水平9.4kg左右,2014年產(chǎn)量(689噸)基礎(chǔ)上,有700噸缺口,剔除走私等非合規(guī)補(bǔ)給,仍有500噸左右的缺口,進(jìn)口牛肉目前并無(wú)配額限制,未來(lái)將會(huì)繼續(xù)補(bǔ)充國(guó)內(nèi)牛肉供給缺口。

裝備應(yīng)用")