“香乃食之神,味乃食之魂”,“香”與“味”是咸味香精的核心價(jià)值。而“香”與“味”的有機(jī)結(jié)合和不斷創(chuàng)新正助推中國咸味香精、調(diào)味料(以下簡(jiǎn)稱“調(diào)味料”)行業(yè)的不斷發(fā)展。

2017年年初,中國食品科學(xué)技術(shù)學(xué)會(huì)食品添加劑分會(huì)繼續(xù)對(duì)國內(nèi)咸調(diào)味料行業(yè)具有代表性的20家企業(yè)的生產(chǎn)經(jīng)營情況進(jìn)行統(tǒng)計(jì)、分析,總體而言:2016年,為了適應(yīng)方便食品行業(yè)“回歸廚房風(fēng)味”的急切需求,調(diào)味料行業(yè)創(chuàng)新趨勢(shì)已在加速,味料同源的優(yōu)勢(shì)和特征更加鮮明。從原料來看,“自然、營養(yǎng)、健康”的觀念在消費(fèi)者的心中逐漸普及,一些高蛋白、氨基酸豐富的原料進(jìn)入到新型調(diào)味料的范疇中;從產(chǎn)品銷售價(jià)格來看,調(diào)味料有集體追高的態(tài)勢(shì);從食用的方便性來看,能否滿足“懶人”或者“傻瓜”式消費(fèi)的產(chǎn)品逐漸受到追捧;從產(chǎn)品品類來看,個(gè)性化、定制化調(diào)味品逐漸受到消費(fèi)者的青睞;從產(chǎn)品消耗方式來看,整個(gè)行業(yè)正逐漸擺脫對(duì)曾經(jīng)消耗量巨大的方便面企業(yè)的依賴,積極主動(dòng)地向其他領(lǐng)域拓展市場(chǎng),而餐飲業(yè)可能成為這其中增長(zhǎng)最快的新興領(lǐng)域。

一、行業(yè)整體穩(wěn)中有進(jìn)通過對(duì)20家企業(yè)2016年全年的生產(chǎn)經(jīng)營狀況(見表一)進(jìn)行分析顯示,銷售額由 2015 年的 46.63 億元增長(zhǎng)至53.87 億元,同比上漲 15.53%,2015年全年產(chǎn)品總產(chǎn)量由15.17萬噸增長(zhǎng)至17萬噸,同比增加12.06%,雖然中國食品工業(yè)增速正處于整體下滑期,但調(diào)味料行業(yè)在此背景下仍然保持產(chǎn)量和銷售額雙重增長(zhǎng),可見,作為剛性需求,對(duì)本行業(yè)的影響總體不大;同時(shí),伴隨原料價(jià)格大幅增長(zhǎng),勞動(dòng)力成本顯著提升所帶來的生產(chǎn)成本的持續(xù)提升,相較于 2015 年,2016 年咸味香精、調(diào)味料產(chǎn)品平均價(jià)格略有上調(diào),同比增長(zhǎng)2.93%至3.16萬元/噸。因?yàn)檎{(diào)味料涉及家家戶戶的一日三餐,價(jià)格上調(diào)相對(duì)而言較為敏感,并且短期內(nèi)也難以通過迅速的上調(diào)產(chǎn)品價(jià)格空間來緩解生產(chǎn)成本上揚(yáng)的壓力;此外,被調(diào)研的20家企業(yè)中有17家企業(yè)的產(chǎn)品涉及出口海外,據(jù)統(tǒng)計(jì),2015年出口銷售額5.99億元,產(chǎn)量3.43萬噸,2016年出口銷售額7.51億元,同比增長(zhǎng)25.37%,出口產(chǎn)量1.88萬噸,同比下降45.19%。海外調(diào)味料企業(yè)在虎視眈眈中國巨大的消費(fèi)市場(chǎng)的同時(shí),中國企業(yè)也在逐步向國際化邁進(jìn)。

調(diào)味料行業(yè)市場(chǎng)前景相對(duì)樂觀

盡管近年來我國進(jìn)口調(diào)味料的使用量越來越大,但是海外產(chǎn)品也因“百里不同風(fēng),千里不同俗”的現(xiàn)象,其產(chǎn)品難以快速贏得國內(nèi)消費(fèi)者的口味需求,雖然有部分消費(fèi)者仍然認(rèn)為進(jìn)口調(diào)味料在品質(zhì)上優(yōu)于本土產(chǎn)品,但是伴隨國內(nèi)生產(chǎn)企業(yè)的產(chǎn)品日益豐富,消費(fèi)者針對(duì)進(jìn)口調(diào)味料的態(tài)度將更加理性,國內(nèi)市場(chǎng)在短時(shí)間內(nèi)仍會(huì)是本土企業(yè)自身的“競(jìng)技場(chǎng)”。另從20家咸味香精、調(diào)味料企業(yè)2006年至2016年的產(chǎn)銷情況統(tǒng)計(jì)結(jié)果可以看出,10年來無論是銷售額還是產(chǎn)量均呈現(xiàn)逐年增長(zhǎng)的態(tài)勢(shì),這也表明國內(nèi)市場(chǎng)對(duì)本土產(chǎn)品的認(rèn)可度仍在提升(圖一)。雖然近年來國外幾大食品公司都一直覬覦中國調(diào)味料市場(chǎng),外資在中國調(diào)味料市場(chǎng)搶灘擴(kuò)張的勢(shì)頭也從未減弱,但未來至少在10-15年內(nèi)國內(nèi)品牌仍將占據(jù)主導(dǎo)地位。一批經(jīng)過改制的全國性品牌,仍然在量上占絕對(duì)優(yōu)勢(shì)。

圖一 2006-2016年,20 家咸味香精、調(diào)味料企業(yè)的銷售額、產(chǎn)量走勢(shì)圖

消費(fèi)升級(jí)在行業(yè)中逐步體現(xiàn)

當(dāng)前,越來越多的調(diào)味料進(jìn)入大眾家庭的廚房。尤其是來自日、韓等國的調(diào)味料,其價(jià)格相比于國內(nèi)產(chǎn)品貴幾十元甚至上百元,受到很多消費(fèi)者,特別是年輕人的青睞。但消費(fèi)升級(jí)不等同于單純的溢價(jià)和奢華,隨著中國快速消費(fèi)品市場(chǎng)的日趨成熟,消費(fèi)升級(jí)成為拉動(dòng)增長(zhǎng)的主要驅(qū)動(dòng)力。我國調(diào)味料行業(yè)面臨集中度低、缺乏強(qiáng)勢(shì)品牌的劣勢(shì),但是一批經(jīng)過改制的全國性品牌,仍在產(chǎn)量上占據(jù)絕對(duì)優(yōu)勢(shì)。這些全國性的品牌產(chǎn)品隨著用工成本和加工原料的上揚(yáng),企業(yè)產(chǎn)品的平均價(jià)格也有所提升。

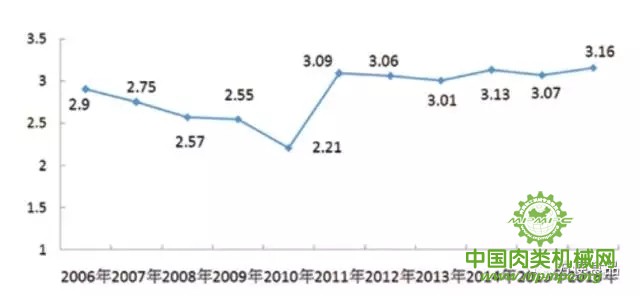

圖二 2006-2016年咸味香精、調(diào)味料的平均價(jià)格走勢(shì)

單位:萬元 / 噸

從圖二平均價(jià)格走勢(shì)圖中可以看出,銷售價(jià)格自2010年的2.21萬元/噸提升至2011年的3.09萬元/噸后基本保持穩(wěn)定并呈現(xiàn)出緩慢上升的趨勢(shì)。在產(chǎn)量增長(zhǎng)緩慢,銷售額卻實(shí)現(xiàn)大幅度上升的背后,并不是被迫應(yīng)對(duì),眾多企業(yè)紛紛從提高產(chǎn)品的附加值,提升產(chǎn)品包裝和品質(zhì)入手實(shí)現(xiàn)消費(fèi)升級(jí),獲得消費(fèi)群體的認(rèn)可,也因此平息了消費(fèi)人群面對(duì)價(jià)格上漲所帶來的心理落差。

產(chǎn)品應(yīng)用范疇正逐步拓展

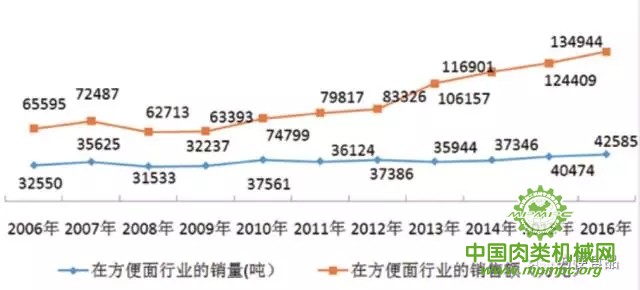

近期作為國內(nèi)方便面行業(yè)的兩大龍頭企業(yè),康師傅和統(tǒng)一相繼公布年報(bào),單從方便面經(jīng)營狀況來看,2016年康師傅方便面收益為32.39億元,同比衰退10.34%。統(tǒng)一方便面收益額創(chuàng)歷史新高,達(dá)到人民幣82.21億元,較去年同期成長(zhǎng)8.6%,市場(chǎng)占有率進(jìn)一步突破至21.0%。盡管不同企業(yè)的布局和策略重點(diǎn)各有不同,但根據(jù)尼爾森數(shù)據(jù)顯示,2016年方便面市場(chǎng)整體銷量衰退5.7%,銷售額成長(zhǎng)1.3%,而品類持續(xù)高端化以及人口城鎮(zhèn)化的推動(dòng)是方便面品類銷售額成長(zhǎng)的主因。由此可見,方便面市場(chǎng)的突破點(diǎn)已經(jīng)難以找到,這也直接影響上游調(diào)味料企業(yè)的產(chǎn)品銷售趨向,從調(diào)味料企業(yè)在方便面行業(yè)的銷量和銷售額走勢(shì)圖(圖三)中也可以看出,其在方便面行業(yè)的市場(chǎng)前景并不樂觀。

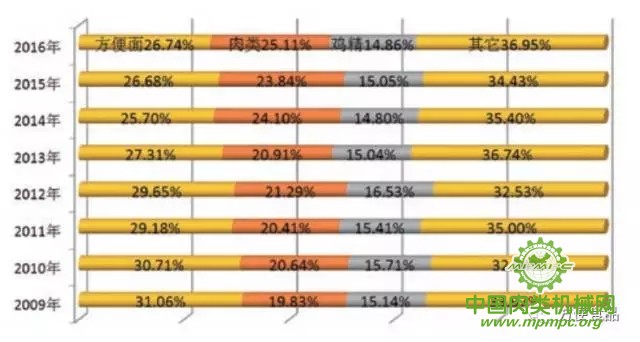

而從另一重要領(lǐng)域,餐飲業(yè)的逐漸興起,尤其是隨著外出就餐頻次的增加,大小餐館已經(jīng)取代家庭,成為調(diào)味料消費(fèi)的主渠道。大小餐企對(duì)于菜品標(biāo)準(zhǔn)化、特色化的追求也讓各種定制調(diào)味料開始嶄露頭角。定制調(diào)味品已經(jīng)成為很多知名餐飲企業(yè)吸引顧客的殺手锏(圖四)。為了強(qiáng)化獨(dú)特味道,不少餐飲企業(yè)已經(jīng)將業(yè)務(wù)延伸到調(diào)味品領(lǐng)域,包括小肥羊、海底撈、眉州東坡、呷哺呷哺都開始生產(chǎn)自己的調(diào)味品。對(duì)于當(dāng)前正處于整合階段的調(diào)味品行業(yè)來說,定制調(diào)味品會(huì)不會(huì)成為繼休閑食品后又一個(gè)騰飛的切入點(diǎn),共同再續(xù)“方便面”時(shí)代的傳奇。

圖三 2006-2016年調(diào)味料企業(yè)在方便面行業(yè)銷量及銷售額走勢(shì)圖

圖四 2009-2016年,咸味香精、調(diào)味料行業(yè)在各領(lǐng)域的銷售占比圖

二、行業(yè)發(fā)展所存在的問題及趨勢(shì)

食品安全和環(huán)保問題依然是決定企業(yè)生存的兩大命門食品安全是永遠(yuǎn)不過時(shí)的話題,盡管我國已在食品安全問題上制定了最為嚴(yán)格的監(jiān)管措施,尤其是被稱為“史上最嚴(yán)”的食品安全法頒布以來,我國食品安全狀況得到了極大的改善,但是盡管如此,食品安全在企業(yè)經(jīng)營者的心中始終應(yīng)該警鐘長(zhǎng)鳴,因?yàn)榻?jīng)營一個(gè)企業(yè)需要幾十年的時(shí)間,而擊潰一個(gè)企業(yè)可能只需要一夜。對(duì)于咸味香精、調(diào)味料企業(yè)而言環(huán)保是僅次于食品安全的另一重大命題,自從環(huán)保成為地方政府重要執(zhí)政考核指標(biāo)之后,企業(yè)面臨著設(shè)備升級(jí)換代的重大壓力,無形中稀釋了企業(yè)的利潤(rùn)空間,也極大地牽扯住了企業(yè)的精力,成為除食品安全之外的又一重要命門。

面臨國內(nèi)外兩方擠壓的激烈競(jìng)爭(zhēng)

我國調(diào)味料市場(chǎng)由三大類企業(yè)組成:一是改制后的國企,它們已取得顯著成效。二是合資合作企業(yè),跨國食品集團(tuán)憑借資本實(shí)力和先進(jìn)的經(jīng)營理念,對(duì)國內(nèi)釀造業(yè)形成強(qiáng)烈的沖擊,但同時(shí)促進(jìn)國內(nèi)企業(yè)生產(chǎn)技術(shù)和管理水平的提高。三是迅猛發(fā)展的民營企業(yè),它們雖然起步晚,但起點(diǎn)高、定位明確、市場(chǎng)意識(shí)強(qiáng),成為行業(yè)的后起之秀。國產(chǎn)調(diào)味料品牌之間的競(jìng)爭(zhēng)已經(jīng)非常激烈,一些調(diào)整不力的二、三線的品牌將逃脫不了被兼并重組或淘汰出局的命運(yùn)。但調(diào)味料的競(jìng)爭(zhēng)不僅止步于國內(nèi),來自于國際的競(jìng)爭(zhēng)壓力絲毫不遜色,我國調(diào)味料行業(yè)新一輪的國際化和專業(yè)化的兼并重組已經(jīng)拉開帷幕,專業(yè)化經(jīng)營的思路也越來越明顯。盡管據(jù)《2017-2021年中國調(diào)味品市場(chǎng)投資分析及前景預(yù)測(cè)報(bào)告》中分析,我國調(diào)味品具有鮮明的區(qū)域特色,短時(shí)間內(nèi),國外企業(yè)很難撼動(dòng)它們的市場(chǎng),但從長(zhǎng)遠(yuǎn)考慮是應(yīng)該居安思危的階段。

提升創(chuàng)新和大數(shù)據(jù)分析是調(diào)味料企業(yè)的制勝關(guān)鍵

“創(chuàng)新、轉(zhuǎn)型”無疑是近幾年乃至未來幾年的關(guān)鍵詞,根據(jù)尼爾森針對(duì)快速消費(fèi)品行業(yè)極具代表性的商業(yè)領(lǐng)袖開展的未來商業(yè)信心的調(diào)研中顯示,未來2-3年中國快消市場(chǎng)的增長(zhǎng)最為關(guān)鍵的四個(gè)因素分別是創(chuàng)新驅(qū)動(dòng)(58%)、新興渠道(52%)、新的消費(fèi)者細(xì)分(50%)和消費(fèi)升級(jí)(50%)。和幾年前企業(yè)在創(chuàng)新方向上的重點(diǎn)略有不同,更多的領(lǐng)袖們認(rèn)為未來3年創(chuàng)新需要優(yōu)先發(fā)展消費(fèi)者的精準(zhǔn)需求定位和特定渠道的創(chuàng)新,在變化的環(huán)境下未來兩年零售環(huán)境也會(huì)發(fā)生顯著的改變,小而便捷的零售店的增長(zhǎng)和在線銷售、電子商務(wù)等新興渠道會(huì)越來越重要。

用")