自2015年3月起中國生豬市場因過度去產(chǎn)能化導(dǎo)致豬肉產(chǎn)量下降,毛豬出欄價格全年累計漲幅超過50%。同時,因長期國內(nèi)外豬肉價格順價明顯,且國內(nèi)豬肉價格長期高出國外3倍左右,因此2015年我國冷鮮凍豬肉進(jìn)口量高達(dá)78萬噸,加上豬副產(chǎn)品等,進(jìn)口量達(dá)到150萬噸。進(jìn)入2016年后,中國生豬產(chǎn)能恢復(fù)進(jìn)程相對偏緩(一季度我國豬肉產(chǎn)量同比下降5.9%),而外媒預(yù)計2016年全球豬肉產(chǎn)量將因中國產(chǎn)量的下降而出現(xiàn)減產(chǎn),且同時平抑了歐盟、美國及其他豬肉主產(chǎn)國產(chǎn)量的增長。(農(nóng)業(yè)部發(fā)布的《中國農(nóng)業(yè)展望報告(2016-2025)》中顯示,農(nóng)業(yè)部對進(jìn)口豬肉的前景進(jìn)行了分析,指出到2025年,豬肉進(jìn)口量達(dá)90萬噸,而2015年進(jìn)口豬肉數(shù)量為77萬噸,10年僅增長13萬噸,可見農(nóng)業(yè)部對進(jìn)口豬肉的態(tài)度也是極為謹(jǐn)慎。)

--外媒預(yù)計2016年全球豬肉產(chǎn)量減產(chǎn),其他主產(chǎn)國增產(chǎn)幅度不及中國之降幅

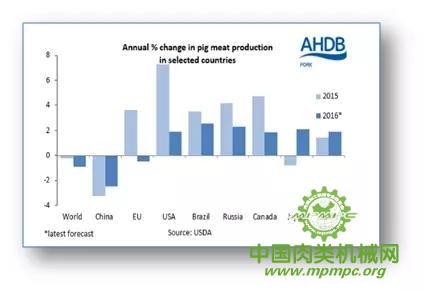

根據(jù)AHDB預(yù)測報告顯示,2016年全球豬肉產(chǎn)量將因中國的減產(chǎn)而出現(xiàn)下降趨勢。如圖。

根據(jù)報告顯示,2016年,除中國外,歐盟、美國、巴西、俄羅斯、加拿大、日本、韓國的豬肉產(chǎn)量均呈現(xiàn)增長趨勢,但中國因生豬存欄恢復(fù)遲緩而繼續(xù)保持豬肉產(chǎn)量下降的趨勢。由于中國的豬肉產(chǎn)量站到全球的49%(2015年中國豬肉產(chǎn)量為5478萬噸,美國農(nóng)業(yè)部預(yù)計全球豬肉產(chǎn)量為1.1145億噸),因此中國的減產(chǎn)可能將導(dǎo)致全球豬肉產(chǎn)量的減少。

--荷蘭銀行預(yù)計2016年中國豬肉產(chǎn)量進(jìn)口超過200萬噸成為變相進(jìn)口谷物

受中國豬肉減產(chǎn)影響影響,一季度我國冷鮮凍豬肉進(jìn)口量高達(dá)28.6萬噸,同比增長90.7%。據(jù)荷蘭銀行預(yù)計,2016年中國將因豬肉減產(chǎn)而繼續(xù)保持強勁的進(jìn)口力,豬肉進(jìn)口量(含副產(chǎn)品)或超過200萬噸。據(jù)JCI初步估算,若冷鮮凍豬肉進(jìn)口量占豬肉及副產(chǎn)品進(jìn)口總量的60%計算,120萬噸的冷鮮凍豬肉相當(dāng)于1700萬頭活體生豬(相當(dāng)于一個月全國定點屠宰的生豬量),相當(dāng)于進(jìn)口近300萬噸的玉米。

此外,根據(jù)中國農(nóng)業(yè)部公布的“十三五”生豬產(chǎn)業(yè)發(fā)展規(guī)劃,到2020年,我國豬肉產(chǎn)量預(yù)計將達(dá)到5760萬噸,較2015年增長5.1%,年均增幅為1%左右( 2000-2015年中國豬肉產(chǎn)量年符合增長率為2.04%)。中國生豬養(yǎng)殖將呈現(xiàn)出低速增長期,而環(huán)保因素或成為遏制豬肉產(chǎn)量增長的主要原因之一。

用")