2014-2015上半年我國家禽業(yè)總形勢

1. 2014年概況

2014年,家禽行業(yè)在困境中發(fā)展,努力擺脫H7N9的陰霾。從第二到第四季度,家禽行業(yè)獲得恢復(fù)性發(fā)展,但由于多種因素的影響,各禽種的恢復(fù)情況有所不同。

總的情況,盈利的禽種及代次有:商品蛋雞、黃羽肉毛雞、鵝、鴿。

盈虧平衡的禽種及代次有:父母代蛋種雞、白羽肉毛鴨、黃羽肉種雞(祖代、父母代整體來看)。

虧損的禽種及代次有:祖代蛋種雞,祖代及父母代白羽肉種雞,白羽肉毛雞及白羽肉毛雞屠宰加工企業(yè)。

主要禽產(chǎn)品產(chǎn)量有增有降:白羽雞肉產(chǎn)量增加3.46%,鴿肉產(chǎn)量增加12.50%。雞蛋產(chǎn)量下降5.53%,黃羽雞肉產(chǎn)量下降2.93%,白羽鴨肉產(chǎn)量下降2.78%,鴨肉總產(chǎn)量下降了2.24%。

2. 2015上半年概況

蛋雞業(yè):由于2014年投苗量增加,使2015上半年處于產(chǎn)蛋期的蛋雞數(shù)量在增加,雞蛋價格迅速回落,蛋雞養(yǎng)殖效益也大幅縮水;

黃羽肉雞業(yè):產(chǎn)能調(diào)控效果繼續(xù)發(fā)揮,且在持續(xù)盈利的情況下,大部分企業(yè)仍能保持清醒頭腦,沒有盲目擴(kuò)產(chǎn),使得好行情得以持續(xù);

白羽肉雞業(yè):受2013年引種高峰影響,行業(yè)仍為產(chǎn)能過剩所困,行業(yè)削減引種數(shù)量的效果需要一定時滯才能體現(xiàn);

水禽:肉鴨方面的行情依舊低迷,祖代、父母代種鴨企業(yè)處于虧損狀態(tài),商品代鴨苗和毛鴨價格低迷。鵝的效益好于鴨的效益。鵝業(yè)市場運行平穩(wěn),規(guī)模養(yǎng)鵝場的數(shù)量有所增加,這部分理性介入的規(guī)模養(yǎng)鵝場具有一定的資金實力,上半年鵝業(yè)略有盈利。

水禽—鴨業(yè)

1.鴨的品種

肉鴨:目前,我國肉鴨主要包括白羽肉鴨、番鴨、半番鴨、麻鴨,其中白羽肉鴨的出欄量占整個肉鴨出欄量的80%-90%。我國白羽肉鴨的主要品種包括英國櫻桃谷農(nóng)場培育的櫻桃谷肉鴨、中國農(nóng)業(yè)科學(xué)院北京畜牧研究所侯水生研究員等培育的Z型北京鴨、北京金星鴨業(yè)有限公司培育的南口1號北京鴨、川農(nóng)大培育的天府肉鴨及一些大企業(yè)目前正在培育的配套系等,還先后引進(jìn)了美國楓葉鴨、法國南特鴨、法國奧白星等。

蛋鴨:主要以我國優(yōu)秀的地方品種為主。如金定鴨、紹興鴨,高郵鴨等,年產(chǎn)蛋數(shù)均在280個以上,是我國蛋鴨發(fā)展的珍貴資源。育種人員在此基礎(chǔ)上,培育了不同品種的青殼系,使我國蛋鴨的生產(chǎn)性能一直處于世界的領(lǐng)先水平(但蛋鴨在飼料轉(zhuǎn)化率方面還有待提高)。2015年5月,由諸暨市國偉禽業(yè)發(fā)展有限公司等單位聯(lián)合培育的“國紹1號蛋鴨配套系”,通過了新品種的審定。

2.養(yǎng)殖及產(chǎn)量:

2014年我國蛋鴨存欄1.94億只,產(chǎn)鴨蛋314.20萬噸;白羽肉鴨出欄29.29億只,產(chǎn)鴨肉571.23萬噸;番鴨半番鴨出欄約4億只,產(chǎn)鴨肉約98萬噸;淘汰蛋鴨約1.52億只,產(chǎn)鴨肉約34.21萬噸。白羽肉鴨、番鴨半番鴨、淘汰蛋鴨,合計產(chǎn)鴨肉共703.44萬噸。2015上半年據(jù)推算, 白羽肉鴨出欄14.37億只,產(chǎn)鴨肉266.20萬噸。

3. 肉鴨品種更新情況:

協(xié)會收集了肉鴨品種在2014年及2015上半年的更新數(shù)量。2014年,我國白羽肉鴨祖代更新量為27.13萬套,其中:國內(nèi)約為24.2萬套;

國外引進(jìn)約為3.23萬套(其中,楓葉鴨祖代引進(jìn)約24000只,南特鴨曾祖代引進(jìn)約4000只、祖代引進(jìn)約6000只,奧白星鴨祖代引進(jìn)約6000只,番鴨祖代引進(jìn)約1158只)。

2015年,中國畜牧業(yè)協(xié)會白羽肉鴨工作委員會計劃白羽肉鴨祖代更新量為21.84萬套。2015上半年:我國白羽肉鴨祖代更新量為12.19萬套,其中:國內(nèi)約為10.93 萬套;國外引進(jìn)約為 1.26萬套(其中,楓葉鴨祖代引進(jìn)了約6000只,南特鴨曾祖代引進(jìn)了約2500只,祖代鴨引進(jìn)約2498只,奧白星鴨祖代引進(jìn)了約5000只)。

1.祖代白羽肉種鴨

?。?)全國祖代存欄

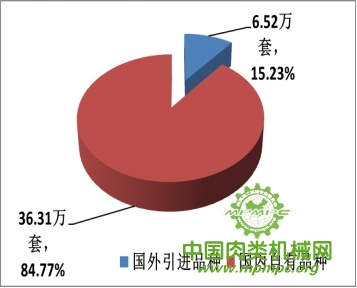

圖1: 2014年引進(jìn)及國產(chǎn)祖代白羽肉鴨存欄情況

2014年,我國祖代白羽肉種鴨平均存欄量為42.83萬套,比2013年減少了2.86%。國產(chǎn)化率較2013年提升了4.69個百分點。2015上半年,我國祖代白羽肉種鴨平均存欄量為39.92萬套,同比減少了7.29%。

(2)監(jiān)測企業(yè)在產(chǎn)祖代存欄

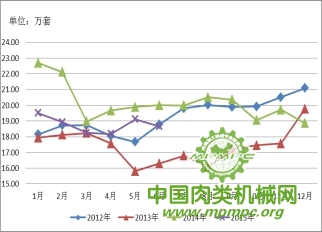

圖2: 2014-2015上半年在產(chǎn)祖代白羽肉種鴨月平均存欄量

2014年,在產(chǎn)祖代白羽肉種鴨年平均存欄量為20.16萬套,與2013年相比增加了15.80%。2015上半年,在產(chǎn)祖代白羽肉種鴨平均存欄量為18.82萬套,同比下降了8.66%。

?。?)監(jiān)測企業(yè)后備祖代存欄

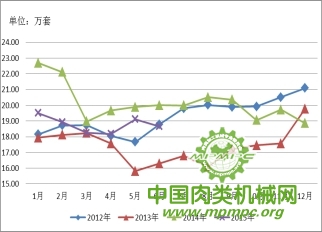

圖3: 2014-2015上半年后備祖代白羽肉種鴨月平均存欄量

2014年,后備的祖代白羽肉種鴨的平均存欄量為10.49萬套,與2013年相比增加了19.61%。2015上半年,后備的祖代白羽肉種鴨的平均存欄量為7.09萬套,同比下降了31.95%。

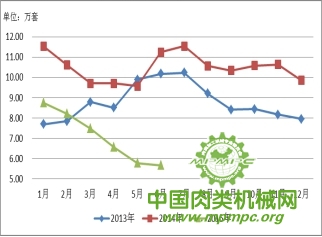

2015上半年,監(jiān)測企業(yè)祖代種鴨,“在產(chǎn)”和“后備”雙雙下降的原因:監(jiān)測企業(yè),在產(chǎn)祖代白羽肉種鴨同比下降了8.66%,后備祖代白羽肉種鴨同比下降了31.95% 。祖代鴨企業(yè)在2015上半年的后備種鴨的周轉(zhuǎn)計劃完全被打破,后備種鴨持續(xù)減少,從1月的8.74萬套降至6月的5.67萬套,累計減少3.07萬套。

原因分析:

一是,白羽肉鴨工作委員會成立后積極開展工作,聯(lián)系各祖代鴨企業(yè)曉之以理,提出希望大家團(tuán)結(jié)限產(chǎn),維護(hù)行業(yè)共同利益;二是,由于長期虧損,有的企業(yè)已退出祖代鴨養(yǎng)殖;三是,行情倒逼企業(yè),企業(yè)主動調(diào)整壓縮生產(chǎn)計劃并提前淘汰了部分祖代種鴨。

?。?)全國父母代種鴨銷售數(shù)據(jù)

2014年,我國祖代白羽肉種鴨平均存欄量為42.83萬套,按照一套祖代白羽肉種鴨一年可產(chǎn)出50套父母代白羽肉鴨苗推算,全國父母代白羽肉鴨苗2014年理論總銷售量為2141.36萬套,比2013年減少了2.78%。2015上半年,全國父母代白羽肉鴨苗理論總銷售量為997.90萬套,比2014年同期減少了7.29%。

?。?)監(jiān)測企業(yè)父母代種鴨銷售

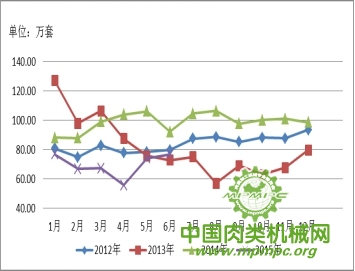

圖4:2012-2015上半年父母代白羽肉鴨苗月銷售量

2014年,監(jiān)測企業(yè)父母代白羽肉鴨苗的銷售量為1186.06萬套,占全國總銷售量的55.39%。2015上半年,父母代白羽肉鴨苗的銷售量為419.45萬套,占全國總銷售量的42.03%。

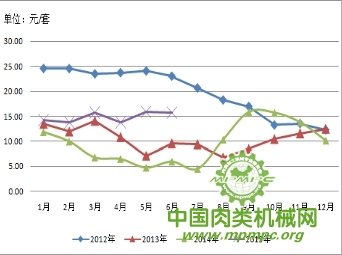

圖5:2012-2015上半年父母代白羽肉鴨苗月銷售價格

2014年,監(jiān)測企業(yè)父母代白羽肉鴨苗的平均價格9.69元/套。2015上半年,為14.93元/套。

父母代白羽肉鴨苗銷售情況分析

2015上半年,父母代鴨苗銷售不景氣,銷售量持續(xù)低迷,情況不容樂觀,部分父母代鴨苗直接轉(zhuǎn)為商品代鴨苗銷售。價格方面,雖然在白羽肉鴨工作委員會的倡議下,大部分祖代企業(yè)在2015上半年進(jìn)行了保價銷售,但就平均的銷售價格來看,祖代企業(yè)依然處于虧損經(jīng)營。根據(jù)分會2014年調(diào)研情況,每套父母代白羽肉鴨苗的盈虧平衡點為18元/套,2014年平均價格 9.69元/套,2015上半年平均價格為14.93元/套。

2. 父母代白羽肉種鴨

?。?)全國父母代存欄

2014年據(jù)協(xié)會推算,全國父母代白羽肉種鴨平均存欄量約為1927.22萬套,同比略降。2015上半年全國父母代白羽肉種鴨平均存欄量約為1796.22萬套,同比下降了6.80%。

?。?)監(jiān)測企業(yè)父母代存欄

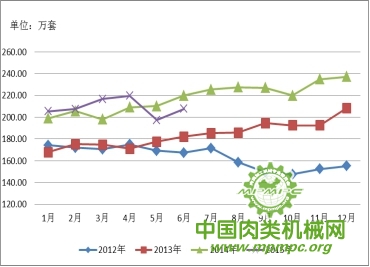

圖6: 2012-2015上半年父母代白羽肉種鴨月平均存欄量

與全國數(shù)據(jù)趨勢有所不同,占全國總存欄11.31%的監(jiān)測企業(yè),2014年父母代白羽肉種鴨存欄量為217.89萬套,同比增幅較大。2015上半年平均存欄量為209.14萬套,與2014年同期基本持平。需要指出的是:監(jiān)測企業(yè)父母代種鴨存欄與全國趨勢并不完全一致。2015上半年,在父母代白羽肉種鴨全國總存欄量同比下降6.80%的情況下,監(jiān)測企業(yè)的父母代存欄量卻基本穩(wěn)定,并沒有出現(xiàn)因提前淘汰種鴨而導(dǎo)致存欄量下降的現(xiàn)象。

原因分析:

1、不同于祖代監(jiān)測,父母代環(huán)節(jié)監(jiān)測的覆蓋率還比較低,樣本企業(yè)的代表性存在局限;2、參與父母代環(huán)節(jié)監(jiān)測的企業(yè)均屬于大規(guī)模企業(yè),中小規(guī)模父母代種鴨場尚未納入監(jiān)測;因此,監(jiān)測數(shù)據(jù)與全國整體情況有所差別。

?。?)全國商品代鴨苗銷售數(shù)據(jù)

按一套父母代產(chǎn)160只商品代計算,2014年全國商品代白羽肉鴨苗銷售量為30.83億只,平均價格2.34元/只。2015上半年,全國商品代白羽肉鴨苗理論銷售量為14.37億只,平均價格2.55元/只。

?。?)監(jiān)測企業(yè)商品代鴨苗銷售

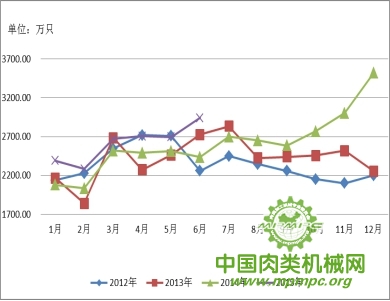

圖7:2012-2015上半年商品代白羽肉鴨苗月銷售量

監(jiān)測企業(yè)方面,2014年商品代白羽肉鴨苗累計銷售量為3.04億只。2015上半年,監(jiān)測企業(yè)的鴨苗銷售量為1.57億只,占全國商品代白羽肉鴨苗銷售總量的10.92%。

圖8:2011-2015上半年全國七省鴨苗月平均價格

調(diào)研顯示,2014年,商品代鴨苗的盈虧平衡點為2.30元/只,2014年父母代養(yǎng)殖場只能保本經(jīng)營甚至出現(xiàn)虧損。2015上半年,略有盈余。

3. 商品代

?。?)全國白羽肉鴨出欄及鴨肉產(chǎn)量

2014年,我國白羽肉鴨出欄約29.29億只,產(chǎn)鴨肉571.23萬噸。2015上半年,我國白羽肉鴨出欄約14.37億只,產(chǎn)鴨肉266.20萬噸。

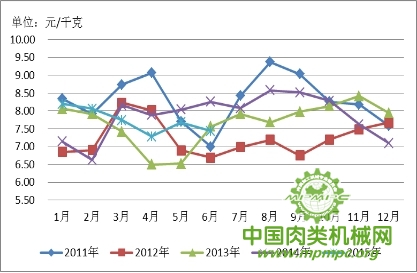

?。?)毛鴨價格

圖9:2011-2015上半年全國七省毛鴨月度平均價格

2014年,毛鴨的全年平均價格為7.86元/千克,與2013年相比上漲了2.48%。逐月來看,毛鴨月平均價格基本能站在盈虧平衡點以上,全年養(yǎng)殖戶有所盈利。 2015上半年毛鴨的平均價格為7.73元/千克,同比基本持平。

2015上半年商品肉鴨養(yǎng)殖效益

根據(jù)分會2014年調(diào)研的情況,毛鴨的盈虧平衡點為7.80元/千克,因此,2015上半年的毛鴨平均價格未及盈虧平衡點,只有管理水平好的養(yǎng)殖戶可獲得微利。眾多小型商品代養(yǎng)殖場戶由于對市場前景研判不明朗,經(jīng)濟(jì)上不堪重負(fù),已經(jīng)停產(chǎn)或倒閉,待行情好轉(zhuǎn)時再進(jìn)行跟進(jìn)補欄;中等以上規(guī)模養(yǎng)殖場依舊堅持,轉(zhuǎn)行對于他們來講并不是易事,他們寄希望于下一個行情高峰的到來,彌補近年來的虧損。

水禽—鵝業(yè)

1. 鵝的品種

我國種鵝品種主要包括兩類:一類是國產(chǎn)品種,如四川白鵝、揚州鵝、皖西白鵝、浙東白鵝等;另一類是引進(jìn)品種,如朗德鵝、萊茵鵝、霍爾多巴吉白鵝等。

由于鵝肥肝產(chǎn)品主要瞄準(zhǔn)高端市場,受國家大環(huán)境等因素的影響,絕大部分朗德鵝養(yǎng)殖企業(yè)經(jīng)營不利,2013-2014年我國未從國外引進(jìn)朗德鵝鵝種,2015年上半年,我國共引進(jìn)祖代朗德鵝200只,父母代朗德鵝2000只。肝用型鵝在我國發(fā)展一直緩慢。

2. 鵝的育種

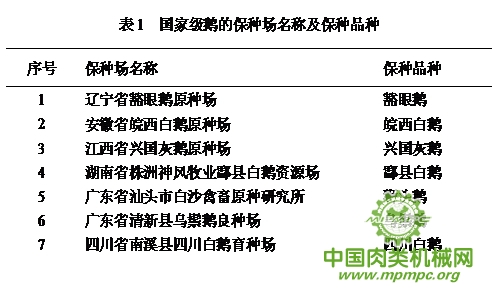

我國擁有世界上最豐富的鵝種質(zhì)資源基因庫,《中國畜禽遺傳資源志(家禽志)》收錄的鵝品種有31個,其中,屬于國家級保護(hù)品種的有10個。

相對于豐富的種質(zhì)資源,我國鵝的育種工作起步卻較晚,目前主要是集中在如山東、江蘇、廣東、上海、四川、吉林等鵝主產(chǎn)區(qū)的高等院校和民營企業(yè)內(nèi)進(jìn)行。如揚州白鵝、天府肉鵝配套系、常州市四季禽業(yè)有限公司培育的四季白鵝配套系、廣東培育的智灰系列、上海培育的上海白鵝配套系等。

我國肝用型鵝的育種工作一直進(jìn)展非常緩慢,主要受限于品種、肥肝生產(chǎn)技術(shù)以及市場需求等,目前我國肝用型鵝的品種還是以進(jìn)口為主。

國際上,肉鵝育種公司主要有法國的克里莫公司和薩索公司。克里莫公司擁有兩個商業(yè)品系的白鵝,G35中等體型和快速生長型,灰鵝有G36配套系。

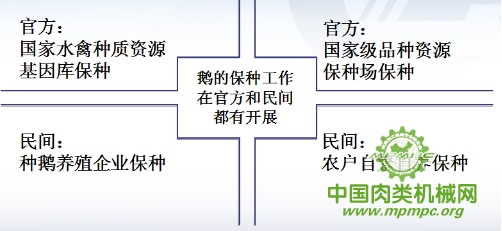

3. 鵝的保種

官方保種

國家水禽種質(zhì)資源基因庫保種:

我國先后在江蘇、福建兩省建立水禽種質(zhì)資源基因庫,保存國內(nèi)瀕危的且有開發(fā)利用價值的水禽品種。其中,豁眼鵝、四川白鵝等多個地方鵝品種和國外引入的萊茵鵝、朗德鵝等已經(jīng)納入該基因庫,正在進(jìn)行鑒定、評價、利用價值研究等各方面工作。

國家水禽種質(zhì)資源保種場保種:

民間保種

種鵝養(yǎng)殖企業(yè)保種:

部分種鵝養(yǎng)殖企業(yè)基于對市場的觀察,憑借較強的經(jīng)濟(jì)實力,已經(jīng)使一些鵝品種形成了規(guī)模化養(yǎng)殖,種鵝養(yǎng)殖(育種)企業(yè)正在成為我國鵝品種保護(hù)和利用的主要新生力量。

農(nóng)戶自繁自養(yǎng)保種:

根據(jù)《中國畜禽遺傳資源志——家禽志》對地方品種和引入品種介紹,我國共有31個鵝品種,其中有7個品種未建立保護(hù)區(qū)或保種場,處于農(nóng)戶自繁自養(yǎng)狀態(tài),分別是:永康灰鵝、百子鵝、溆浦鵝、定安鵝、鋼鵝、織金白鵝、云南鵝。農(nóng)戶自發(fā)的飼養(yǎng)缺乏規(guī)劃和技術(shù)指導(dǎo),不利于上述品種的保護(hù),希望盡快納入官方的保種體系。

4. 肉鵝品種區(qū)域化非常明顯

由于歷史、文化等長期形成的原因,鴨、鵝等水禽的消費具有較為明顯的區(qū)域性。區(qū)域化的消費習(xí)慣使得某些品種僅在特定區(qū)域具有較高的占有率。這就導(dǎo)致目前水禽育種資源、育種能力分散。因此,雖然肉鵝品種的綜合國產(chǎn)化率達(dá)60%,但單個品種的市場占有率不高。在這樣的情況下,如何避免簡單的質(zhì)量性狀育種是未來水禽育種的重要挑戰(zhàn)。

2014年,全國種鵝存欄規(guī)模有所增加。結(jié)合數(shù)據(jù)采集及調(diào)研情況,2014年鵝苗、活鵝的銷售價格同比均有不同幅度上漲。吸引不少養(yǎng)鵝戶增加后備種鵝存欄的數(shù)量,部分地區(qū)種鵝飼養(yǎng)量甚至增加了30%以上,全國約在25%以上。2014年還引進(jìn)了3045只萊茵鵝。

現(xiàn)全國總量約1000萬只以上。

在種鵝飼養(yǎng)數(shù)量上,四川、浙江、黑龍江等養(yǎng)鵝主產(chǎn)區(qū)因各自不同原因與全國并不具有趨同性。具體原因:

第一,以往四川鵝苗有相當(dāng)比例銷往外省,但隨著各地區(qū)種鵝市場的不斷成熟,四川白鵝苗的外銷數(shù)量減少。

第二,浙江地區(qū)因農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和環(huán)保門檻的提高,強化了對環(huán)境保護(hù),污水排放、糞便處理的達(dá)標(biāo)要求,有的地區(qū)甚至對養(yǎng)鵝進(jìn)行驅(qū)趕,甚至是做了一刀切的硬性限制規(guī)定。

第三,黑龍江雙城地區(qū)因2014年10月發(fā)生疫病,當(dāng)?shù)夭扇?yīng)急處理措施,養(yǎng)殖戶補欄消極等因素使種鵝總數(shù)減量過半。

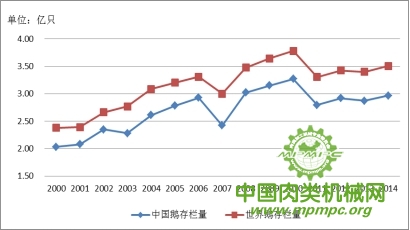

圖10:2000-2014年中國與世界的鵝存欄數(shù)量

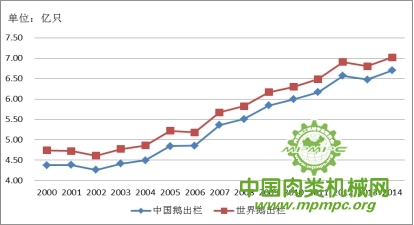

圖11:2000-2014年中國與世界的鵝出欄數(shù)量

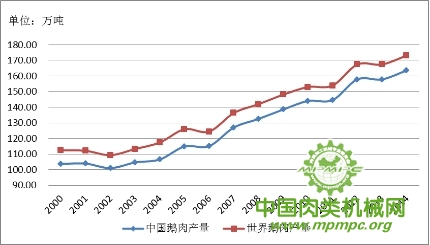

圖12:2000-2014年中國與世界的鵝肉產(chǎn)量

鵝相關(guān)產(chǎn)品的市場及價格

鵝苗價格:

2014年初,由于各種不利因素的疊加影響,我國鵝苗價格處于低位運行的態(tài)勢。但隨著H7N9事件的逐步淡化以及天氣、氣候等諸多因素的共同作用,鵝苗價格在第二季度逐漸回升。

下半年鵝苗市場不佳。主要原因是:上半年商品肉鵝的價格持續(xù)升溫,激發(fā)了養(yǎng)鵝戶的補欄積極性,使后備母鵝數(shù)量增加,進(jìn)入下半年后,這些后備母鵝陸續(xù)產(chǎn)蛋,鵝蛋數(shù)量的增多,鵝苗市場供大于求,導(dǎo)致鵝苗價格的大幅下滑。

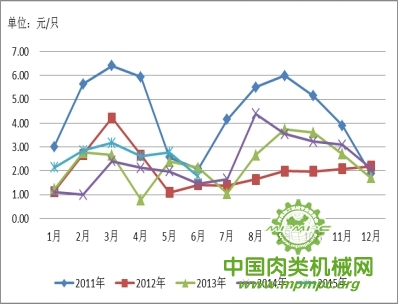

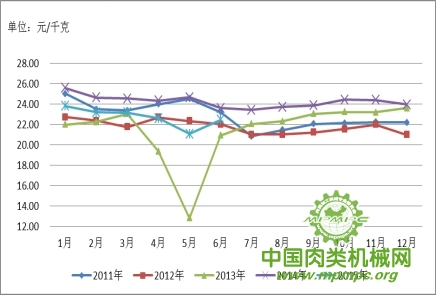

活鵝價格:

圖13:2011-2015上半年活鵝月平均價格

協(xié)會從山東、江蘇等鵝主產(chǎn)區(qū)采集的價格數(shù)據(jù)顯示,2014年,活鵝的年平均價格為24.26元/千克,較2013年上漲了12.91%,銷售價格較為平穩(wěn),波動不大。

2015上半年,活鵝的平均價格為22.71元/千克,市場供求關(guān)系平衡,價格沒有出現(xiàn)大的波動。

鵝絨市場:

出口創(chuàng)匯:2014年,我國羽絨行業(yè)出口依然保持增長勢頭,出口創(chuàng)匯達(dá)41.70億美元,與2013年持平,2015年上半年出口創(chuàng)匯達(dá)11.2億美元,增速放緩。我國羽絨行業(yè)的出口量占據(jù)了全世界70%-80%的市場份額,其中鴨絨占我國羽絨出口的90%,鵝絨占我國羽絨出口的10%。安徽、廣西、東北三地是我國羽絨的主要生產(chǎn)區(qū)。

國際市場:

由于日本市場已趨于飽和,因此近年來出口到日本的羽絨量呈萎縮態(tài)勢。2014年,歐洲、美國、中國臺灣市場的羽絨需求的增長較為強勁。近年來,我國進(jìn)口羽絨原料的主要地區(qū)分別是中國臺灣、韓國、德國、法國、美國。

原料價格:

中國羽絨工業(yè)協(xié)會數(shù)據(jù)顯示,受H7N9事件影響,羽絨原料的價格在2013上半年經(jīng)歷了大起大落,下半年穩(wěn)定在450元/千克左右;2014年初羽絨原料價格有所下降,4-7月穩(wěn)定在350元/千克左右,2014年底價格為290元/千克左右,與2012年的水平相當(dāng)。

鵝肥肝市場:

雖然鵝肥肝的營養(yǎng)價值高,但由于其在普通消費者中的產(chǎn)品認(rèn)知度還不是很高,鵝肥肝的營養(yǎng)價值并沒有被廣大消費者所周知,我國鵝肥肝的終端市場主要定位于高端市場,集中在一線城市的星級酒店。這也是我國鵝肥肝市場的銷售怪圈。

從業(yè)者要注重宣傳推廣,引導(dǎo)消費,讓鵝肥肝逐步走入普通消費者的餐桌。據(jù)了解,近年來我國鴨肥肝在市場上的認(rèn)知度越來越高,走貨量穩(wěn)定且有上升的空間,一定程度上擠占了部分鵝肥肝的消費市場。

水禽業(yè)發(fā)展過程中的熱點問題、突出現(xiàn)象及發(fā)展趨勢

要 點:

第一,育種方面,肉鴨育種獲得突破,但仍需避免簡單重復(fù),資源浪費。

第二,白羽肉鴨行業(yè)成立專業(yè)組織;鵝業(yè)工作委員會呼之已出。

第三,水禽行業(yè)統(tǒng)計數(shù)據(jù)匱乏,建立產(chǎn)品信息監(jiān)測體系勢在必行。

第四,來自環(huán)保、資源約束的壓力越來越大。

第五,行業(yè)必須走出“拼成本”的惡性循環(huán)。

第六,禽肉產(chǎn)品加工產(chǎn)業(yè)將加快發(fā)展步伐。

1、育種方面

水禽育種方面需要注意的問題是,不同的生產(chǎn)模式、區(qū)域化的市場需求使得某些品種在特定區(qū)域具有較高的占有率。這就導(dǎo)致目前水禽育種工作也是各自為政,育種資源、育種能力分散。因此,如何避免簡單的質(zhì)量形狀選擇是未來水禽育種的重要挑戰(zhàn)。

2、水禽專業(yè)工作委員會

在河南華英、山東和康源、新希望六和、廣西桂柳、內(nèi)蒙古塞飛亞、安徽強英、安徽太陽禽業(yè)、四川綿英、北京金星鴨業(yè)、湖南絕味等十一家單位的共同發(fā)起下,在農(nóng)業(yè)部的大力支持下,2014年12月18日,“中國畜牧業(yè)協(xié)會白羽肉鴨工作委員會”在北京正式成立。

工作委員會成立后積極協(xié)調(diào)各白羽肉鴨企業(yè),研討產(chǎn)能調(diào)控協(xié)議,緩解種源過剩的問題。從長遠(yuǎn)來看,委員會還要積極開展產(chǎn)業(yè)發(fā)展戰(zhàn)略研究,規(guī)范行業(yè)發(fā)展,加強行業(yè)自律,加強溝通與科學(xué)宣傳,開拓國內(nèi)外市場,促進(jìn)白羽肉鴨消費,推動科技創(chuàng)新,從而共同保障食品安全,共同抵御行業(yè)風(fēng)險,促進(jìn)白羽肉鴨產(chǎn)業(yè)健康可持續(xù)發(fā)展。

在江蘇立華牧業(yè)股份有限公司、重慶金萬食品有限公司、山東魚臺縣鴻天鵝業(yè)有限公司、江蘇省家禽科學(xué)研究所等二十幾家企業(yè)的共同倡議下,為加強我國養(yǎng)鵝產(chǎn)業(yè)的專業(yè)組織力量,經(jīng)中國畜牧業(yè)協(xié)會征求了協(xié)會第三屆理事會全體成員的意見和建議后,決定同意成立中國畜牧業(yè)協(xié)會鵝業(yè)工作委員會。該工作委員會已經(jīng)于2015年9月22日成立。我們希望鵝業(yè)工作委員會首先能夠建立全國鵝數(shù)據(jù)庫及行業(yè)標(biāo)準(zhǔn),為鵝業(yè)發(fā)展提供最權(quán)威數(shù)據(jù)和信息來源,成為指導(dǎo)企業(yè)發(fā)展、向政策建言、政府決策等的依據(jù);建立行業(yè)與消費者的透明、信任機制,推進(jìn)我國鵝業(yè)的健康發(fā)展。

3、建立產(chǎn)品信息監(jiān)測體系

當(dāng)前水禽企業(yè)獲得市場預(yù)警信息的途徑十分有限,有的憑經(jīng)驗推算,有的道聽途說,缺少科學(xué)客觀的數(shù)據(jù)作為支持,不能及時、準(zhǔn)確判斷市場供求關(guān)系的變化和市場風(fēng)險。行業(yè)又缺乏市場準(zhǔn)入機制,進(jìn)出市場隨意性非常大,致使市場行情大起大落,增加了企業(yè)經(jīng)營風(fēng)險。

因此,禽業(yè)分會自2011年起開展“白羽肉鴨產(chǎn)品信息監(jiān)測”,通過“信息共享”的方式來彌補鴨產(chǎn)業(yè)監(jiān)測數(shù)據(jù)的缺失,指導(dǎo)企業(yè)生產(chǎn)。但是在實際推進(jìn)的過程中,一些企業(yè)對信息監(jiān)測工作及統(tǒng)計數(shù)據(jù)重要意義的認(rèn)識還不夠。我們歡迎相關(guān)企業(yè)尤其是大型種水禽企業(yè)率先加入此項工作中來,為全行業(yè)健康發(fā)展貢獻(xiàn)力量的同時,也使本企業(yè)獲得有價值的統(tǒng)計數(shù)據(jù)。

4、環(huán)境保護(hù)的壓力越來越大

《畜禽規(guī)模養(yǎng)殖污染防治條例》于2014年1月1日正式實施,被稱為史上最嚴(yán)的《環(huán)保法》也已于2015年1月1日開始實施,環(huán)保部將加強與公檢法的協(xié)調(diào)配合,強化環(huán)保執(zhí)法的司法監(jiān)督?,F(xiàn)鴨的養(yǎng)殖企業(yè)已經(jīng)逐步從城市郊區(qū)、經(jīng)濟(jì)發(fā)達(dá)區(qū)向山地丘陵地區(qū)、經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)轉(zhuǎn)移,以降低養(yǎng)殖密集區(qū)的環(huán)境負(fù)荷,把養(yǎng)殖量控制在環(huán)境承載能力之內(nèi)。2014年,浙江等省份啟動養(yǎng)鴨戶退養(yǎng)工作,從而進(jìn)一步提升畜禽養(yǎng)殖污染治理力度。

未來,環(huán)境保護(hù)催生養(yǎng)殖模式創(chuàng)新及產(chǎn)業(yè)整合。當(dāng)前水禽的養(yǎng)殖規(guī)模不斷擴(kuò)大、養(yǎng)殖密度不斷加大,對周圍的環(huán)境以及水源造成環(huán)保壓力。部分江、河、湖流域已經(jīng)先后出臺了相應(yīng)限制養(yǎng)殖規(guī)定,不允許在其水系及其附近建造養(yǎng)殖場,傳統(tǒng)的依靠江、河、湖、庫等水系養(yǎng)水禽的模式已經(jīng)受到限制。從業(yè)者如何發(fā)展適宜養(yǎng)殖模式,以實現(xiàn)資源節(jié)約與環(huán)境友好,既是經(jīng)濟(jì)問題也是社會問題。

5、走出“拼成本”的惡性循環(huán)

以鴨業(yè)為例,國內(nèi)鴨業(yè)市場競爭越來越激烈,很多企業(yè)把成本控制,尤其是飼料成本控制作為能否在激烈市場競爭中取勝的關(guān)鍵。這就導(dǎo)致企業(yè)一味強調(diào)飼料轉(zhuǎn)化率,鴨的飼料品質(zhì)較差,添加較為便宜的魚粉,嚴(yán)重影響鴨肉的品質(zhì),腥味重的鴨肉價格更低。歐美國家,鴨肉被認(rèn)為是很好的動物蛋白,價格與牛肉相當(dāng),而目前我國,企業(yè)相互“拼成本”的做法已使得鴨肉的價值被嚴(yán)重低估。

6、加快產(chǎn)品加工發(fā)展步伐

從業(yè)者應(yīng)針對不同珍貴水禽品種的營養(yǎng)特色、口感、肉質(zhì)等進(jìn)一步深入研究,制定不同的標(biāo)準(zhǔn),開發(fā)出更多特殊禽肉產(chǎn)品。特別是針對珍稀鴨種如建昌鴨肥肝產(chǎn)業(yè)化問題,福建連城白鴨滋補、味鮮問題和莆田鴨產(chǎn)黑色蛋的機理問題等,在深入研究的基礎(chǔ)上開發(fā)出新的產(chǎn)品,以適應(yīng)工廠化生產(chǎn)需求。

冰鮮產(chǎn)品的研發(fā)顯得日益重要,由于食品安全檢驗與動植物檢疫更加嚴(yán)格,近兩年出口港澳等地活禽數(shù)量大幅度減少,而冰鮮產(chǎn)品卻在增加。此外,各地政府為了公眾食品安全利益而考慮家禽屠宰與禽肉安全控制問題。因此,今后活禽直接進(jìn)入流通市場的數(shù)量會逐步減少,加工冰鮮鴨產(chǎn)品逐步取而代之將成為必然趨勢。這樣,粗、精加工鴨肉、鵝肉、蛋產(chǎn)品,肥肝產(chǎn)品,以及羽絨加工產(chǎn)品加工業(yè)將得到加快發(fā)展,產(chǎn)品附加值大大增加,行業(yè)的綜合效益也將大幅度提高。

用")