摘要:進(jìn)入到2023年,生豬價格又一路走低,本文通過生豬生產(chǎn)的重要基地河南、山東、江蘇、安徽等地進(jìn)行調(diào)研,認(rèn)為2023年生豬生產(chǎn)供應(yīng)充足、后備母豬數(shù)量充備、凍品庫也較豐富,豬肉供給豐富。而從節(jié)后消費持續(xù)低靡、加之人們消費習(xí)慣的提升,對豬肉的消費沒有明顯增加的態(tài)勢。因此,短期內(nèi)生豬的價格反彈和走高的條件不足。提出保持政策穩(wěn)定性,特別是環(huán)境規(guī)制政策的穩(wěn)定性;建立權(quán)威的信息發(fā)布平臺,對虛假信息傳播進(jìn)行警戒,引導(dǎo)養(yǎng)殖戶對信息的甄別和鑒定;建立疫情預(yù)警機(jī)制及精準(zhǔn)撲殺制度。

關(guān)鍵詞:價格下行;消費不振;預(yù)測

為對2023年生豬生產(chǎn)和近期價格持續(xù)下跌的情況進(jìn)行較全面的了解,對現(xiàn)實生豬生產(chǎn)、屠宰、疫情防治、凍品收儲等情況進(jìn)行全面直觀的了解。本文作者在5月初對生豬主產(chǎn)區(qū)河南、江蘇、山東、安徽等生豬實地調(diào)研,并結(jié)合第一季度生豬供給情況,綜合預(yù)測我國生豬生產(chǎn)的趨勢情況。

一、2023年第一季度我國生豬生產(chǎn)供給總體情況

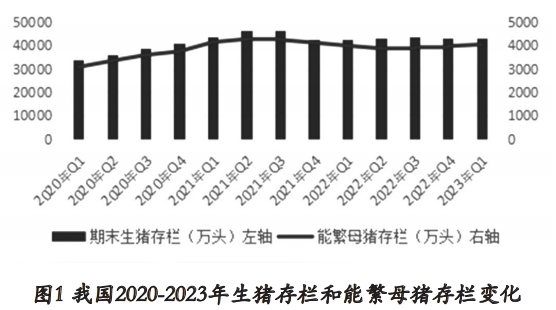

1.2023年第一季度生豬年末存欄與年末母豬存欄情況

2021-2022年,伴隨著豬瘟疫苗普及和防疫政策的放寬,生豬養(yǎng)殖行業(yè)的產(chǎn)能逐漸恢復(fù),我國生豬存欄量和能繁母豬存欄量穩(wěn)步回升。2023年第一季度生豬存欄量43094萬頭,季度環(huán)比下降-4.8%,季度同比增長2.0%。2023年1季度末能繁母豬存欄4305萬頭,季度環(huán)比下降-1.9%,季度同比增長2.9%。

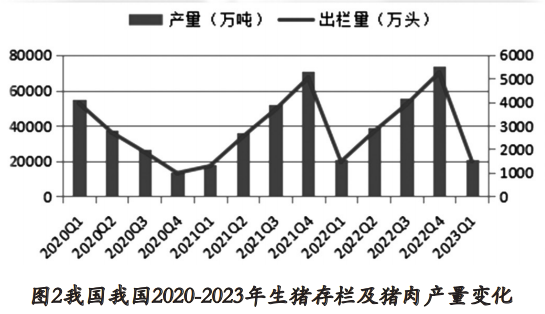

2.2023年第一季度我國生豬出欄與豬肉產(chǎn)量情況

我國生豬出欄量和產(chǎn)量都表現(xiàn)出明顯的季節(jié)性周期特征(如圖2)。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),我國2022年末和2023年一季度的生豬出欄量分別為69995萬頭和19899萬頭,分別同比增加1.70%和4.27%;豬肉春節(jié)前后的消費旺季回落,2023年一季度消費需求下降,出欄環(huán)比下降71.57%。生豬產(chǎn)量變化趨勢與生豬出欄量相同,2022年末和2023年一季度的生豬產(chǎn)量分別為5541萬噸和1590萬噸,同比增長1.86%和4.63%,生豬產(chǎn)業(yè)發(fā)展態(tài)勢良好;生豬產(chǎn)量也由于受消費淡季和旺季的影響,2022年末產(chǎn)量環(huán)比上漲33.52%,2023年一季度環(huán)比下降71.30%。

3.2023年第一季度我國豬肉進(jìn)口情況

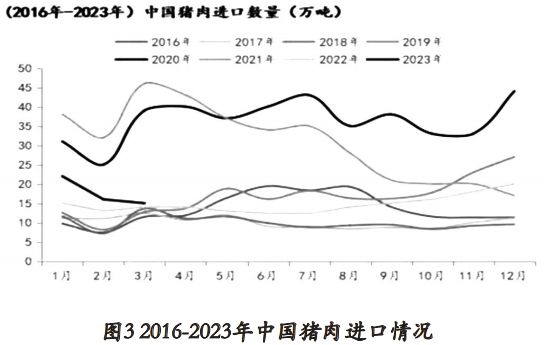

從我國歷年豬肉進(jìn)口量來看,雖然2023年1-3月豬肉進(jìn)口量高于去年同期,但遠(yuǎn)不及2020年及2021年非瘟期間的豬肉進(jìn)口量(如圖3)。大部分進(jìn)口貿(mào)易商反應(yīng),當(dāng)前國產(chǎn)凍品價格優(yōu)勢明顯,目前市場對于進(jìn)口豬肉需求不旺。整體來說,隨著國產(chǎn)凍品價格走低,進(jìn)口凍品價格優(yōu)勢不顯,多數(shù)大貿(mào)商反饋進(jìn)口凍品處于虧損狀態(tài),資金壓力較大等現(xiàn)象。因此,后續(xù)豬肉進(jìn)口量或依舊維持較低水平,全年波動幅度有限。

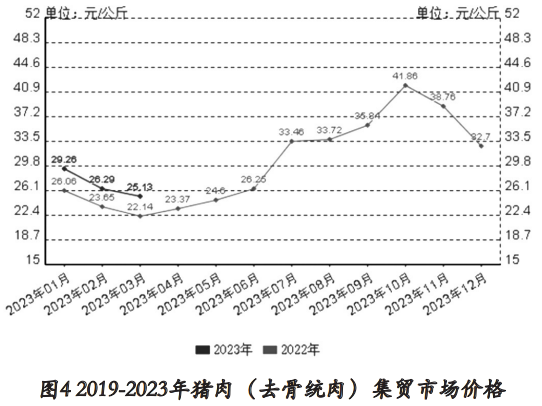

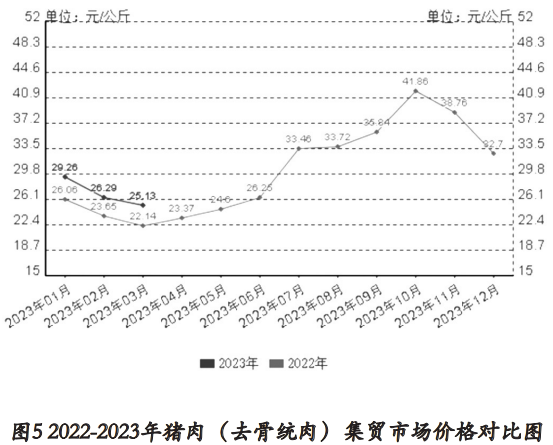

4.2023年第一季度豬肉價格變化情況

整體情況來看,豬肉價格從2019年至今整體平穩(wěn)價格在18.6元/kg—30元/kg之間,由于非瘟造成的生豬供應(yīng)緊張,使豬肉價格最高達(dá)到56.96元/kg,在2020年12月國家政策支持力度的提升等其它因素,豬肉價格回調(diào)至24.89元/kg。2022年豬肉價格呈現(xiàn)過山車式的暴漲和急跌,一方面在于非洲豬瘟的爆發(fā)背景下,中小型養(yǎng)殖戶減少,集團(tuán)養(yǎng)殖比例增加,行業(yè)規(guī)模化過程加重豬價波動;另一方面隨著生豬期貨的出現(xiàn),數(shù)字化背景下金融主體和資訊服務(wù)主體介入生豬企業(yè),市場波動性增加,年內(nèi)的豬周期更為顯著。

二、目前后備供應(yīng)充足,頭部企業(yè)顯著影響行業(yè)生產(chǎn)銷售

1.生豬頭部企業(yè)壟斷競爭格局基本形成,散戶和小規(guī)模經(jīng)營戶加快收縮退市

應(yīng)該來說,非洲豬瘟對我國生豬行業(yè)格局產(chǎn)生了重要的影響,其主要特點是生豬的規(guī)?;?、集中度進(jìn)一步提升。小規(guī)模企業(yè)由于環(huán)保、生產(chǎn)經(jīng)營風(fēng)險、疫病風(fēng)險等原因退出市場,中等規(guī)模的養(yǎng)殖戶也面臨各種風(fēng)險舉步為艱。相反,非瘟后生豬頭部企業(yè)紛紛擴(kuò)大投資,樓房養(yǎng)殖遍地開花,生豬生產(chǎn)規(guī)模越來越大,產(chǎn)能出欄量屢創(chuàng)新高。2022年大型養(yǎng)豬集團(tuán)出欄量占比快速上升,頭部企業(yè)的市場占有率迅速提升,據(jù)統(tǒng)計頭部10家上市豬企2022年共出欄11077.22萬頭,約全部出欄量的接近15%,而2017年排名前10的生豬養(yǎng)殖企業(yè)出欄量合計約4400萬頭,僅占全國總出欄量6.5%。根據(jù)前期各大豬企投資數(shù)據(jù)分析,預(yù)計2023年頭部企業(yè)出欄數(shù)據(jù)繼續(xù)提升,市場的占有率會進(jìn)一步集中,規(guī)模會進(jìn)一步擴(kuò)大。圖為2022年上市生豬企業(yè)的出欄量,牧原股份的出欄量位居第一,其次是溫氏股份和新希望集團(tuán)。

根據(jù)中部地區(qū)出欄占比,規(guī)模廠和散養(yǎng)戶大約各50%。集團(tuán)廠還在快速擴(kuò)張,據(jù)飼料端反饋,散養(yǎng)戶規(guī)模今年大約縮減了20%~30%;集團(tuán)場的出欄體重大都回到正常水平;散養(yǎng)戶的出欄體重仍高。在調(diào)研中,中部幾省生豬市場受集團(tuán)公司尤其牧原公司的出欄對市場的影響很大,集團(tuán)公司對成本控制、母豬淘汰、仔豬購進(jìn)等對散戶和其它生產(chǎn)企業(yè)是個很大的壓力。

在臨沂等地區(qū)調(diào)研了幾家散養(yǎng)戶,規(guī)模都大約在年出欄300-500頭的中小戶,都是自繁自養(yǎng)型的農(nóng)戶。據(jù)了解,各養(yǎng)殖戶不同規(guī)模的縮減了規(guī)模,目前存欄率約為最高峰的1/3,顯示散養(yǎng)戶對未來的價格和預(yù)期不樂觀,主動縮小規(guī)模。同時存欄密度降低疫情風(fēng)險,減少了成本。從調(diào)研的情況看,養(yǎng)殖戶都實行封閉式管理,養(yǎng)殖戶的疫情防治意識較強,設(shè)備為簡單的通風(fēng)、水簾設(shè)備,自繁自養(yǎng)的存活率提升。目前自繁自養(yǎng)的優(yōu)勢僅在成本較少,主要是飼料成本、場地及人工成本所占比例較少,成本在7-8元左右。目前豬價低,有部分壓欄現(xiàn)象,出欄約在270-300斤之間,一般壓欄半個月左右。

2.我國目前后備充足,母豬淘汰率加快

在調(diào)研中,據(jù)了解2022年12月以來母豬淘汰量明顯增加,持續(xù)屠宰分割入庫,受限于新冠達(dá)峰影響,12月母豬淘汰量大,但分割人手不足,各家母豬屠宰分割企業(yè)未能達(dá)到滿負(fù)荷,隨著1月份新冠達(dá)峰,且多因素影響,母豬淘汰量持續(xù)增加,各工廠淘汰量進(jìn)一步增加,多家工廠出現(xiàn)滿負(fù)荷生產(chǎn),整個商丘地區(qū)一天母豬淘汰量超過1萬頭,2月份維持高屠宰量,3月中至今仍維持每天7-8千頭屠宰量,1月份至今商丘地區(qū)母豬屠宰量較上一年增加3成左右。從另外一家母豬屠宰企業(yè),溝通反饋情況也基本證實該數(shù)量變化,該企業(yè)人員反映1月份企業(yè)母豬屠宰出現(xiàn)滿負(fù)荷,年后屠宰量較去年增加1成以上,目前每天屠宰量仍近千頭,淘汰母豬收購量順暢。

調(diào)研過程中了解到,淘汰母豬有不少1-2胎齡母豬,3-4胎齡比例為主,5胎齡及以上比例較少;從淘汰母豬體型一致性、毛色一致性程度來看,實地調(diào)研中看到母豬不排除部分是大型養(yǎng)殖企業(yè)的淘汰母豬。當(dāng)前主流淘汰母豬收購價格 6.2-6.4 元/斤(到廠,下同),約相對于當(dāng)天生豬7.3-7.4元/斤價格84%,比值明顯高于非洲豬瘟爆發(fā)之前正常情況下60-70%比值。母豬是整個生豬產(chǎn)業(yè)重要的生產(chǎn)指標(biāo),反映未來生豬生產(chǎn)能力和養(yǎng)殖戶的預(yù)期,母豬加快淘汰,說明我國生豬生產(chǎn)存在著產(chǎn)能過剩壓力,養(yǎng)殖戶對未來預(yù)期不樂觀。

3.疫情對產(chǎn)業(yè)影響仍然較大,但限于局部區(qū)域,未出現(xiàn)大范圍疫情擴(kuò)散

在調(diào)研中了解到,本地區(qū)一季度疫病高發(fā)期比去年同期嚴(yán)重,但是總體損失不大,主要源于及時的撲殺和養(yǎng)殖戶對疫情的警惕和提前的判定;非瘟及其它疫病情況,在冬季1月~3月較為嚴(yán)重,即使規(guī)模廠監(jiān)管控制嚴(yán)格,每個月都有所檢測出,運輸車輛上能檢測到PED,小豬受PED影響較大,預(yù)估散戶也有非瘟發(fā)生,但目前死亡率在逐漸下降;預(yù)計非瘟受5月份降水影響,影響有限,非瘟已常態(tài)化控制;散養(yǎng)戶退出的原因,主要非瘟疾病以及豬價,預(yù)計農(nóng)戶+公司委托養(yǎng)殖模式會變增加。

因此,疫情對養(yǎng)殖戶的信心重創(chuàng)和消費影響仍舊很大,但應(yīng)該看到,經(jīng)過非洲豬瘟疫情,養(yǎng)殖戶對疫情的辨別和養(yǎng)殖習(xí)慣都得到了提升,疫情能及時撲殺。

4.生豬凍品入庫多且早,庫容利用率較高,再增儲的空間不大

豬肉凍品是豬肉銷售和產(chǎn)量的重要指標(biāo),也是價格波動的重要信號。凍品市場是現(xiàn)貨市場的重要補充,部分屠宰場和生豬貿(mào)易商在價格低靡時不斷進(jìn)行存儲,在價格上漲時賣掉凍肉,賺取差價,從事凍品生意的貿(mào)易商多是產(chǎn)業(yè)內(nèi)多年經(jīng)營的企業(yè)主,對豬肉的價格和走向有一定的經(jīng)驗,價格下降,大量囤貨。一般來講,豬肉降到6塊-8塊左右會收凍肉進(jìn)行存儲,因此從某種程度上講,凍品市場是現(xiàn)貨市場的畜水池和價格參考指標(biāo)。

據(jù)了解,每年1季度豬價偏低時候,屠宰企業(yè)會根據(jù)自己經(jīng)營生產(chǎn)情況做一定凍肉庫存,包括母豬屠宰分割凍肉庫存及生豬屠宰企業(yè)做凍肉庫存,屠宰分割企業(yè)普遍在1季度做一定凍肉庫存。部分企業(yè)隨著凍肉庫存增加,可用庫存下降,加上凍肉做庫存需要大量資金,企業(yè)做凍肉庫存意愿開始下降,增加屠宰鮮銷產(chǎn)品銷售比例。生豬收購順暢,豬源供應(yīng)充足,從調(diào)研實際情況來看,當(dāng)天屠宰生豬體重偏大,集中130-140公斤,甚至有少量達(dá)到150公斤,企業(yè)人員反映屠宰集中在140公斤已經(jīng)持續(xù)一段時間,預(yù)期該屠宰體重仍將持續(xù)一段時間。

根據(jù)在河南商丘、江蘇連云港及山東臨沂等部分大型、中型屠宰場、凍品場采訪調(diào)研。據(jù)調(diào)查2023年前入庫少、鮮銷少。2022年12月疫情后到農(nóng)歷年前凍品有少量剩余。直到到2023年1月中旬,市場上的凍品都不太多。但農(nóng)歷年后到現(xiàn)在凍品逐漸主動進(jìn)貨,到目前為止生產(chǎn)廠家,工廠都是滿的達(dá)到6-8成的容積率?,F(xiàn)在消費底靡,貿(mào)易商把大筆資金壓在凍品,有面臨資金斷裂的壓力。在資金壓力大的情況下,貿(mào)易商也有可能集中出庫,屠宰場過剩,有可能面臨整個產(chǎn)業(yè)鏈虧損的風(fēng)險。目前以大企業(yè)為主,現(xiàn)金流虧。完全成本跌破,跌破5.1立即收儲,階段性,現(xiàn)金流爆表時,有可能救企業(yè)。

三、2023年下半年我國生豬價格預(yù)測

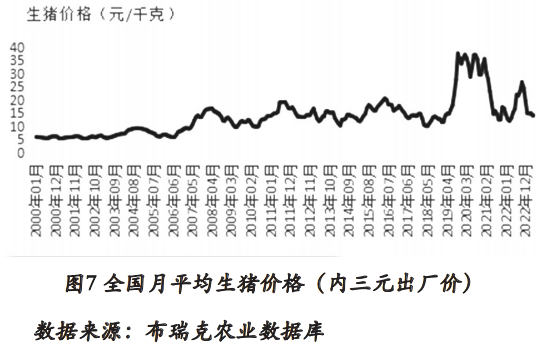

我國生豬自21世紀(jì)以來經(jīng)歷了四個完整的豬周期和自2018年開始的新一輪的豬周期,從圖7生豬價格走勢圖中可以明顯看出現(xiàn)階段我國正在處于豬周期的下行階段。生豬價格最主要是受供求關(guān)系的影響,生豬產(chǎn)業(yè)能保持價格穩(wěn)定,獲得穩(wěn)定的平均收益就能達(dá)到產(chǎn)業(yè)的穩(wěn)定發(fā)展。而從我國生豬價格的波動狀況來看,價格的大漲和大跌都不利于產(chǎn)業(yè)發(fā)展。而隨著規(guī)?;图谢a(chǎn),疫情控制情況越來越成熟,生豬產(chǎn)業(yè)供給趨向穩(wěn)定,追求超額利潤的時代已經(jīng)很難再出現(xiàn)了,生豬產(chǎn)業(yè)應(yīng)步入穩(wěn)定生產(chǎn)期,但我國目前的生豬產(chǎn)業(yè)運行還遠(yuǎn)沒有達(dá)到這種穩(wěn)定期。

2021年以來我國生豬價格連續(xù)9個月下跌,雖然在11月提倡儲備糧食和迎來豬肉消費旺季,生豬價格未有明顯上漲,但春節(jié)過后為傳統(tǒng)消費淡季,生豬價格在節(jié)后會仍然處于持續(xù)探底階段。

2022年生豬產(chǎn)能供給充足,但是市場消費需求較弱,供大于求,豬肉價格持續(xù)下降,直至11月國家商務(wù)部提倡多儲備糧食和春節(jié)到來的原因,豬肉價格有所上漲。春節(jié)消費熱潮過去后,從豬肉價格走勢圖(圖7)中可以看出豬肉價格開始有明顯的下行趨勢。在2022年豬價持續(xù)走低、生產(chǎn)成本高、養(yǎng)殖虧損嚴(yán)重的影響之下,規(guī)模養(yǎng)豬場及散養(yǎng)戶對2023年第二季度市場行情信心較弱,仔豬補欄意愿較低。

進(jìn)入2023年以來,1月上半月受節(jié)前備貨利好,需求小幅增加,支撐豬價整體上行。1月份中旬養(yǎng)殖端出欄積極,尤其二次育肥豬源由于前期過度壓欄增重,時間緊、任務(wù)重,集中性出欄明顯,形成“踩踏”,導(dǎo)致1月份供大于求格局明顯,豬價下行明顯。直到3月生豬價格出現(xiàn)明顯上漲,原因是各大豬企的出欄量有所減少,且仔豬銷售良好,在利好行情下部分貿(mào)易商積極補欄,外加收儲政策的利好共同使得生豬價格停止下跌??紤]傳統(tǒng)節(jié)假日的影響及市場信心的提振,今年上半年的消費向好,供應(yīng)量也有一定保證,預(yù)計進(jìn)入下半年后生豬價格將整體呈現(xiàn)上漲態(tài)勢,但出現(xiàn)全年高點的可能性不大。

四、主要的政策建議

1.關(guān)注頭部企業(yè)生產(chǎn)經(jīng)營,建立全面的預(yù)警機(jī)制

非瘟后的幾年我國生豬生產(chǎn)格局的變化,頭部企業(yè)生產(chǎn)出欄量和存欄量已經(jīng)占到市場的30%的份額,足以對整個市場的出欄量、成本控制、疫情控制、價格走向等都產(chǎn)生引導(dǎo)性影響,因此頭部企業(yè)生產(chǎn)經(jīng)營要進(jìn)行關(guān)注。在豬價波動時期特別是持續(xù)上漲和下跌時期,應(yīng)特別引導(dǎo)和重視頭部企業(yè)的生產(chǎn)、經(jīng)營,監(jiān)控其正常的出欄和存欄量,以防止壓檔等對市場造成的傾軋。在調(diào)研中,市場反映特別關(guān)注頭部企業(yè)的生產(chǎn)經(jīng)營情況,也會對整體市場波動產(chǎn)生影響。從目前的生產(chǎn)格局上看,頭部企業(yè)在目前價格持續(xù)走低的情況下,政府畜牧部門和價格檢測機(jī)構(gòu)要特別關(guān)注頭部企業(yè)低成本形成的價格優(yōu)勢對整體市場的影響,防止不公平競爭下對中小企業(yè)和散養(yǎng)戶形成的壓力。

2.保持政策平穩(wěn)性,給養(yǎng)殖戶穩(wěn)定的預(yù)期

2018年非瘟以來的防疫、撲殺及復(fù)產(chǎn)過程,在實施中基層政府存在政策執(zhí)行尺度輕緊不同,造成疫情中過度撲殺,及復(fù)產(chǎn)中的投產(chǎn)激勵。特別是環(huán)保執(zhí)法缺乏公平、公正,對規(guī)模養(yǎng)殖戶監(jiān)管過嚴(yán),小規(guī)模及散戶較松,容易造成“劣幣趨逐良幣”的現(xiàn)象。環(huán)境政策缺乏統(tǒng)一、可操作性的標(biāo)準(zhǔn),政策執(zhí)行不確定性使養(yǎng)殖戶缺乏穩(wěn)定的預(yù)期。

持續(xù)的政策內(nèi)容和公平的環(huán)保執(zhí)法可使生豬養(yǎng)殖主體有長久的政策預(yù)期和動力對排污設(shè)備進(jìn)行升級改造,創(chuàng)造生豬產(chǎn)業(yè)現(xiàn)代化生產(chǎn)體系。保持用地、環(huán)評、金融等基礎(chǔ)政策的連續(xù)性、穩(wěn)定性,繼續(xù)壓實地方的穩(wěn)產(chǎn)保供責(zé)任,防止一些地方在政策上“翻燒餅”。

3.積極利用現(xiàn)代大數(shù)據(jù)平臺技術(shù),建立公信權(quán)威的信息引導(dǎo)機(jī)制

隨著大數(shù)據(jù)平臺及手機(jī)等終端設(shè)備的普及使用,有關(guān)生豬價格、出欄量、疫情、成本等消息、數(shù)據(jù)紛繁復(fù)雜,好消息和壞消息對我國生豬市場的擾動都呈現(xiàn)擴(kuò)大和發(fā)散性,信息的極大豐富、碎片化和缺乏權(quán)威性、條理性同時存在,如果養(yǎng)殖企業(yè)和相關(guān)的貿(mào)易商缺乏信息的辨別和篩選能力,就會引起“共振”效應(yīng),有可能會對整體市場產(chǎn)生很大影響。在調(diào)研中,我們也了解到養(yǎng)殖戶對信息的來源很困擾,有些抖音、快手平臺及各種網(wǎng)絡(luò)平臺信息讓養(yǎng)殖戶難以辨別真?zhèn)?,從而造成判斷錯誤,形成壓欄和提前出欄的現(xiàn)象。

我國雖然建立了由各種農(nóng)業(yè)部門為指導(dǎo)的信息平臺,但由于信息的及時性、可靠性等問題,并沒有形成一個有效的引導(dǎo)機(jī)制,沒有足夠發(fā)揮應(yīng)有的功能。特別是在價格波動較大或持續(xù)低靡、市場極度不穩(wěn)定時期,信息監(jiān)測部門要及時引導(dǎo)養(yǎng)殖戶、消費者等大眾獲取真實信息,并對散布虛假信息的網(wǎng)絡(luò)及博主進(jìn)行警示,防止虛假信息對市場造成的波動和影響。

4.對偶發(fā)疫情及時撲殺,建立預(yù)警體系

非洲豬瘟兩年多以來,我們利用現(xiàn)代數(shù)字技術(shù)和大數(shù)據(jù)傳導(dǎo)技術(shù),建立和完善預(yù)警和精準(zhǔn)撲殺制度。對疫情做到早發(fā)現(xiàn)、精準(zhǔn)撲殺、完善疫情補貼和上報制度。2020年5月農(nóng)業(yè)農(nóng)村部發(fā)文:明確可精準(zhǔn)撲殺、定點清除,精準(zhǔn)有效隔離好病豬、病豬場,實現(xiàn)新時代的區(qū)域性病毒凈化,最終實現(xiàn)全國凈化。要優(yōu)先、盡快在目標(biāo)區(qū)內(nèi),建立足夠的種豬群,配套屠宰加工,建立足夠的病豬集中處理設(shè)施,區(qū)域內(nèi)全場戶檢測,發(fā)現(xiàn)疫情時快速精準(zhǔn)撲殺,實現(xiàn)大區(qū)凈化并非難事。無論如何,凈化必將仍是最低成本的生產(chǎn)方式。

目前生豬疫情仍是生豬產(chǎn)業(yè)的重要危險,對養(yǎng)殖戶和生產(chǎn)企業(yè)造成很大的成本風(fēng)險和經(jīng)營風(fēng)險,仍要提高警惕,對疫情進(jìn)行嚴(yán)格控制。生豬運輸仍是我國疫病傳播最主要的途徑,對2018年開始的非洲豬瘟防疫政策是“撲殺+禁運”在疫情爆發(fā)時仍要積極使用,努力實現(xiàn)凈化。對生豬的跨省調(diào)運要有嚴(yán)格、統(tǒng)一的檢驗檢疫標(biāo)準(zhǔn),防止因省際運輸造成的疫情擴(kuò)散。

非洲豬瘟疫情和其它疫情已成為常態(tài),經(jīng)過兩年的經(jīng)驗積累,只有保持嚴(yán)格的消毒和防疫政策,應(yīng)該可防可控。同時我國在新冠疫情的防治中,積累了“鎖定傳染源、查清傳播鏈;防止省內(nèi)外溢出,嚴(yán)控外輸;封閉封控區(qū)域的監(jiān)測制度”等經(jīng)驗。在豬瘟的防控中也可以借鑒和應(yīng)用,建立疫情預(yù)警,精準(zhǔn)撲殺,切斷傳染通道,防止疫情外擴(kuò),減少過度撲殺。

用")