一 、我國(guó)白羽肉雞行業(yè)現(xiàn)狀分析

近年來,雖然諸如“速生雞”、“藥殘雞”、“H7N9”“福喜門”等各類不利于肉雞產(chǎn)業(yè)發(fā)展的負(fù)面事件層出不窮,以新城疫為主、包括禽流感在內(nèi)的重大傳染性疾病和霉菌毒素等代謝性疾病持續(xù)困擾著肉雞產(chǎn)業(yè)經(jīng)營(yíng)管理者,但伴隨著正大、泰森和福喜為主的外資企業(yè),以及圣農(nóng)、大用和雙匯等為代表的內(nèi)資企業(yè)的不斷壯大,我國(guó)白羽肉雞產(chǎn)業(yè)發(fā)展速度驚人。

2012年肉雞飼養(yǎng)能力已經(jīng)超過80億只,2013年屠宰加工能力也已超過80億只,但雞肉產(chǎn)品初加工和深加工一直處于弱勢(shì)發(fā)展之中。因定位不清,雞肉產(chǎn)品的市場(chǎng)營(yíng)銷少有企業(yè)問津,大多數(shù)企業(yè)尚處于給豬肉產(chǎn)品或?qū)櫸锂a(chǎn)品類深加工企業(yè)提供輔料階段,甘愿做低端的原料生產(chǎn)和供應(yīng)商,或一定程度還局限在依賴洋快餐的發(fā)展上。但這些利潤(rùn)豐厚、自得其樂、穩(wěn)步發(fā)展的下游食品工業(yè)企業(yè), 在我國(guó)雞肉消費(fèi)環(huán)節(jié)的推進(jìn)力量或力度遠(yuǎn)遠(yuǎn)不夠。 2013 年白羽肉雞雞肉消費(fèi)量不足全國(guó)肉類蛋白總消費(fèi)量的15%,年人均6.5千克雞肉的消費(fèi)水平,遠(yuǎn)未達(dá)到產(chǎn)業(yè)供應(yīng)能力的70%,這不應(yīng)該是 30年白羽肉雞產(chǎn)業(yè)發(fā)展的良性結(jié)果。

二 、前三季度白羽肉雞產(chǎn)業(yè)發(fā)展回顧

今年前三季度,白羽肉雞產(chǎn)業(yè)各個(gè)環(huán)節(jié)的發(fā)展受消費(fèi)與加工嚴(yán)重不匹配影響,上游嚴(yán)重供大于求, 整個(gè)鏈條因下游不暢、上游過量而形成嚴(yán)重的梗阻現(xiàn)象,產(chǎn)業(yè)上游依然延續(xù)著2013年的低迷。 但長(zhǎng)達(dá)20余月的持續(xù)低迷過后,行業(yè)上下不想再坐以待斃,因此企業(yè)自救、協(xié)會(huì)指導(dǎo)、甚至聯(lián)盟干預(yù),最終拉開了產(chǎn)業(yè)復(fù)蘇的大幕。

在禽流感宣傳去“禽”字余音未了和白羽肉雞聯(lián)盟哇哇墜地聲中,白羽肉雞產(chǎn)業(yè)踏上了孕育著希望的2014新征程。

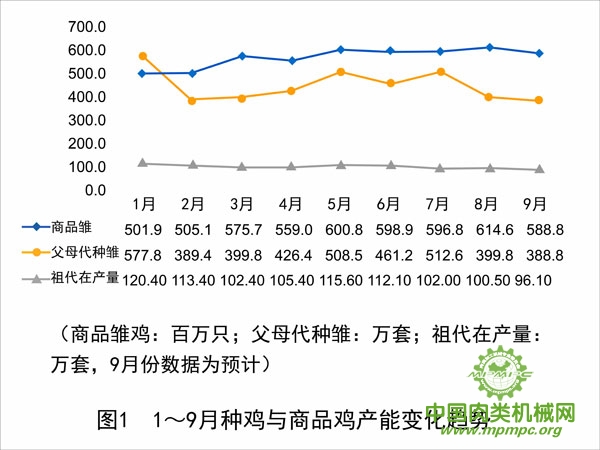

1 前三季度養(yǎng)殖環(huán)節(jié)產(chǎn)品銷量變化情況

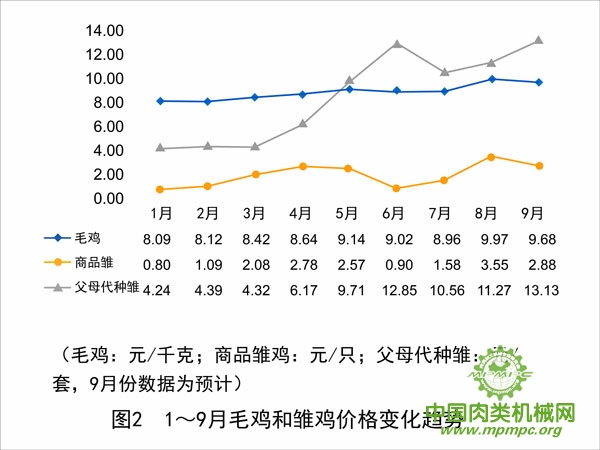

2 前三季度養(yǎng)殖環(huán)節(jié)產(chǎn)品銷售價(jià)格變化情況

3 前三季度企業(yè)盈利情況分析

?。?)祖代企業(yè)

雖然6月份后父母代種雛售價(jià)穩(wěn)定在10元以上且穩(wěn)步上漲,但1~ 9 月份平均售價(jià)僅8.52元/套,相對(duì)于2013年的18.8元/套的行業(yè)平均成本,祖代企業(yè)每套種雞至少虧損10.28元,如果按照2014年當(dāng)期成本測(cè)算,因?yàn)榈陀?0%的銷售率明顯拉高成本30%以上,因此部分祖代企業(yè)處于巨額虧損之中。

?。?)父母代企業(yè)

1~ 9月份商品雛平均售價(jià)2.03 元/只,與2.4元/只的行業(yè)平均成本相比,總體還是稍有虧損, 當(dāng)然部分成本控制較好的企業(yè),或在3月下旬至5月下旬和8月以來產(chǎn)量處于高峰時(shí)期的企業(yè), 還是會(huì)有較好的利潤(rùn)。

?。?)社會(huì)肉雞飼養(yǎng)企業(yè)

1~ 9月份毛雞平均價(jià)格8.89 元/千克,相對(duì)于不斷高漲的飼料價(jià)格,那些出欄率超過92%、歐洲效益指數(shù)280點(diǎn)以上的企業(yè),還是有平均2元/只以上的利潤(rùn)。當(dāng)然那些飼養(yǎng)管理水平超強(qiáng)的企業(yè)家、靈活多變的能人、捕捉市場(chǎng)機(jī)會(huì)能力強(qiáng)的人,始終賺錢或賺取6元/只以上豐厚利潤(rùn)的,也大有人在。

?。?)合同肉雞養(yǎng)殖企業(yè)

與大型食品企業(yè)簽訂保價(jià)回收戰(zhàn)略合作協(xié)議的肉雞養(yǎng)殖企業(yè),因屠宰企業(yè)留予的3元/只左右的毛雞利潤(rùn),只要飼養(yǎng)成績(jī)尚可,賺錢肯定是持續(xù)的,這一合作模式才是中國(guó)肉雞養(yǎng)殖企業(yè)始終不變的健康發(fā)展模式。

(5)屠宰加工企業(yè)

如果雞肉售價(jià)綜合平均在12000元/噸,相對(duì)于1~ 9 月份8890元/噸的平均社會(huì)毛雞收購(gòu)成本,其屠宰利潤(rùn)約有10%。

?。?)豬肉價(jià)格的影響

2013年12月份以來,能繁母豬數(shù)量持續(xù)下降,已經(jīng)降為2012年以來最低點(diǎn),達(dá)到4800余萬頭。2014年春節(jié)過后,豬肉價(jià)格緩慢回升,穩(wěn)步上漲,勞動(dòng)節(jié)前后和中秋節(jié)前豬肉價(jià)格先后達(dá)到近1年多來的新高,其對(duì)雞肉價(jià)格的整體抬升起到了積極的作用。

4 盈虧過程簡(jiǎn)析

?。?)父母代企業(yè)

?、?供應(yīng)與需求——供大于求:2013年采購(gòu)的6400萬套父母代種雞,其產(chǎn)能可達(dá)70億只以上商品雛,如果能夠全部投放到雞舍,國(guó)內(nèi)商品肉雞舍的利用率將超過80%。但占全國(guó)商品肉雞飼養(yǎng)總量約70%的社會(huì)肉毛雞飼養(yǎng)企業(yè),鑒于2012~ 2013年毛雞價(jià)格大起大落,他們受制于屠宰場(chǎng)多數(shù)虧損,因此,2014年幾乎 50%企業(yè)抱定了不見利潤(rùn)不養(yǎng)雞的信念,觀望甚至退出了行業(yè)。所以,僅靠一條龍自養(yǎng)肉雞和合同肉雞飼養(yǎng)企業(yè),肯定不能夠消化70多億只的商品雛雞。

?、?解決供求矛盾——淘汰和換羽:因?yàn)?013年11月份到2014年2月份低迷的市場(chǎng)需求,在虧損 50%的情況下,大部分企業(yè)在不同的時(shí)間,做出了淘汰或部分淘汰2012年11月到 2013 年3月份2500余萬套50周齡以上種雞,以及部分換羽2013年2~ 5月1900余萬套40周齡以上種雞的選擇,從持續(xù)3個(gè)月4元/斤以下老齡淘汰雞的價(jià)格和銷售到屠宰場(chǎng)這一渠道分析,2014年1~ 3月份應(yīng)該淘汰900萬只左右和換羽 300萬套左右的在產(chǎn)種雞。

?、?3~ 5月迎來售價(jià)高峰——本年度商品雛銷售第一波高峰:正是由于約40%在產(chǎn)雞的淘汰和換羽,換來2014年3月下旬到5月下旬間商品雛的第一波為期2個(gè)月的盈利高峰,月均售價(jià)2.8元/只左右,銷售利潤(rùn)16%,當(dāng)期最高售價(jià)逼近4元/只。

?、?6~ 7月售價(jià)跌破成本線——波峰之后的波谷,好景不長(zhǎng):隨著201310~ 12月份約1600余萬套種雞相繼進(jìn)入產(chǎn)苗高峰,2014年2~ 3月份400余萬套換羽種雞也陸續(xù)進(jìn)入高峰出苗期,加上2013年6~ 9月份2200余萬套種雞還在產(chǎn)苗,所以共計(jì)約超過3750萬套以上的在產(chǎn)種雞, 每周提供約1.28億只以上的商品雛,供大于求矛盾明顯,使得每年5月中下旬到 7月上中旬的商品雛銷售淡季淡上加淡,6~ 7月份苗雞價(jià)格再次降到成本線以下,一度低于1元/只,部分企業(yè)甚至開始“拉毛蛋”和賣“菜蛋”。

?、?壓縮產(chǎn)能——再淘汰和換羽:為了保住短暫的收獲,6~ 7月份部分企業(yè)再次減產(chǎn)和換羽, 2013年6月份之前所引種雞,因老齡淘汰雞從5月份 6元/斤以上的價(jià)格直線下降到4元/斤出頭, 約500萬套以上50周齡以上的種雞密集被淘汰,另外還有約200余萬套再次被換羽。

?、?福喜事件對(duì)售價(jià)的影響——本年度商品雛銷售的第二輪高峰:伴隨著“福喜事件”的積極影響和終端零售商季節(jié)性備貨,雞肉價(jià)迅速回升,屠宰場(chǎng)冷庫(kù)幾乎騰空,間隔約3個(gè)月的大幅減產(chǎn)減量, 在本就該出現(xiàn)的年度第二輪商品雛銷售高峰到來之時(shí),商品雛價(jià)格厚積薄發(fā),以“迅雷不及掩耳”之勢(shì)在廣大剛要上雞的肉雞飼養(yǎng)戶眼前,猶如剛剛開盤的股市,紅色的數(shù)字不斷跳動(dòng)。商品雛和種蛋的價(jià)格,在夜幕和睡夢(mèng)中、在閑談和笑聲間、在雞舍到孵化廳的路上迅速上漲,并一度直逼5元/只, 但最終理智戰(zhàn)勝了瘋狂,價(jià)格逐步回調(diào),并在9月份大面以穩(wěn)為主。

?。?)祖代企業(yè)

?、?下游虧損——資金從何而來:2012 年祖代引種135 萬套,2013 年在近乎瘋狂的競(jìng)爭(zhēng)中, 失去理智的祖代企業(yè)以年均 7.14元/套、虧損 11.66 元/套的歷史最低價(jià)格,向廣大父母代企業(yè)強(qiáng)行銷售了6400余萬套父母代種雛,最終導(dǎo)致父母代種雛和商品代種雛都供大于求的矛盾,從2012 年6月份開始經(jīng)2103年的持續(xù)傳到了2014年。嚴(yán)重的過剩使得整個(gè)產(chǎn)業(yè)鏈尤其是中上游環(huán)節(jié)持續(xù)處于虧損之中。祖代企業(yè)直接用戶——父母代企業(yè)面對(duì)流血虧本18個(gè)月以上,2014年還能夠有更多的現(xiàn)金購(gòu)買有“印鈔機(jī)”之稱的父母代種雛嗎?

?、?供應(yīng)與需求——供嚴(yán)重大于求:2013年祖代引種154萬套,具有年產(chǎn)7000萬套父母代種雛的能力,不知有多少流血虧本甚至停止生產(chǎn)的父母代企業(yè)還將繼續(xù)進(jìn)雛。

?、?銷售——混亂競(jìng)爭(zhēng): 由于父母代企業(yè)強(qiáng)打精神, 只能接受祖代產(chǎn)量的 60%~ 80%,因此, 祖代企業(yè)間的競(jìng)爭(zhēng)似乎在所難免。“只為把雞賣完”的魔咒禁錮了祖代公司銷售主管原本已經(jīng)失去目的的頭腦,競(jìng)爭(zhēng)延續(xù)了2012年6月份以來的各種手段,成本18.8元/套甚至超過20元/套成本的種雛,以4元/套左右的超低價(jià)用于惡性競(jìng)爭(zhēng),即使是在品雛價(jià)格較好的4~5月份和8~9月份,祖代公司銷售的父母代種雛價(jià)格還在上演著每套7元左右和12元左右的低價(jià)。1~ 9月份,父母代種雛平均售價(jià)8.52元/套,除100%銷售率和13.1元/套售價(jià)的北京家育之外,其它所有外銷父母代的祖代企業(yè)巨虧在所難免。

?、?解決供求矛盾——減產(chǎn)與白羽肉雞聯(lián)盟:因長(zhǎng)達(dá)20余個(gè)月的巨虧,部分祖代企業(yè)在繼2013年下半年提前淘汰祖代雞和減少了1~2批次引種之后,2014年進(jìn)一步采取淘汰減產(chǎn)的措施。尤其是2014年1月8日,肩負(fù)行業(yè)發(fā)展規(guī)范、監(jiān)督和指導(dǎo)作用的白羽肉雞聯(lián)盟正式成立。為了行業(yè)健康的發(fā)展,聯(lián)盟從產(chǎn)業(yè)源頭——祖代的產(chǎn)量和引種量控制做起,不但組織各祖代企業(yè)商定并簽字確認(rèn)各自企業(yè)2014年的總引種量,更主要的是從祖代企業(yè)眼前產(chǎn)能的減少入手,6~7月份現(xiàn)場(chǎng)監(jiān)督,除北京家育之外的各祖代企業(yè)減量10%。最終,因各祖代企業(yè)自發(fā)或被動(dòng)淘汰了2013年3月份之前所引祖代種雞,加上2013 年4~12月份引種量的自覺縮減,我國(guó)祖代“在產(chǎn)量”已經(jīng)進(jìn)入120萬套以下時(shí)代。

?、?調(diào)整思路——價(jià)格恢復(fù):在聯(lián)盟限制低價(jià)傾銷的“限價(jià)”要求下,在祖代企業(yè)逐漸明白了“15元賣1套,比 6元賣2套劃算”的基本道理后,以及祖代減量30%承擔(dān)起產(chǎn)業(yè)健康可持續(xù)發(fā)展的責(zé)任感驅(qū)使之下,隨著4~5月份和8~9月份兩次商品雛高峰價(jià)格的刺激,5月份后父母代種雛銷售價(jià)格逐漸得到恢復(fù),結(jié)束了連續(xù)14個(gè)月售價(jià)在6元/套左右徘徊的時(shí)代,整體進(jìn)入10元/套以上時(shí)代。

5 企業(yè)應(yīng)采取的經(jīng)營(yíng)策略

在屠宰加工企業(yè),尤其是食品加工企業(yè)所肩負(fù)的終端營(yíng)銷未完全開展,雞肉及雞肉產(chǎn)品的消費(fèi)梗阻問題沒有得到有效解決之前,控制祖代和父母代產(chǎn)能產(chǎn)量,不失為一種明智的經(jīng)營(yíng)之道。

但是,今年 1~9月份,對(duì)于處于上中游的養(yǎng)殖企業(yè)而言,無論是祖代企業(yè),還是父母代企業(yè)、肉雞養(yǎng)殖企業(yè),都有其減少虧損和盈利的機(jī)會(huì)和措施。肉雞養(yǎng)殖企業(yè)基本上長(zhǎng)期處于盈利狀態(tài),父母代企業(yè)在歷經(jīng)2輪慘痛“淘汰減量”之后,也已經(jīng)出現(xiàn)了兩次、約4個(gè)多月的盈利時(shí)間,祖代企業(yè)拋開低價(jià)傾銷獨(dú)占市場(chǎng)的賠錢做法和錯(cuò)誤思想,通過控制引種量和當(dāng)期淘汰“在產(chǎn)祖代雞”以減量的舉措,也能夠減少虧損,甚或做到某些月份開始盈利。

三 、2014~ 2016年度白羽肉雞產(chǎn)業(yè)發(fā)展預(yù)測(cè)

截至今年3月份,歷時(shí)22個(gè)月之久的全產(chǎn)業(yè)虧損局面,在4月份后開始得到改善,尤其8月份以來更是進(jìn)入全行業(yè)扭虧為盈階段。是不是新的“雞周期”開始到來?未來2年白羽肉雞產(chǎn)業(yè)到底走勢(shì)如何?產(chǎn)業(yè)能否自律以期實(shí)現(xiàn)可持續(xù)健康發(fā)展?下面從處于產(chǎn)業(yè)上游、關(guān)乎產(chǎn)業(yè)供應(yīng)能力或發(fā)展體量且虧損巨大的祖代和父母代層面, 從供應(yīng)分析和定價(jià)理念入手, 予以剖析,以期給產(chǎn)業(yè)些許建議。

1 祖代引種量和父母代產(chǎn)銷量、價(jià)格變化與走勢(shì)

從圖3可以看出:2009~2013年祖代引種量增長(zhǎng)了約65%,尤其是2011年第四季度后引種量明顯上升,2012年引種量達(dá)到135萬套新高,2013年第一季度引種量更是高達(dá)54萬套,上半年引種量89.6萬套,幾乎與2009年全年相當(dāng)。

值得贊許的是,2014 年肉雞聯(lián)盟組織各祖代企業(yè)共同承擔(dān)行業(yè)發(fā)展規(guī)劃責(zé)任,限制祖代總引種量,加之部分祖代企業(yè)難以為繼,自覺減產(chǎn),最終祖代引種量定格在約105萬套,低于2011年祖代引種量。預(yù)計(jì)在白羽肉雞聯(lián)盟和農(nóng)業(yè)部共同努力之下,2015~2016年度將把祖代引種量控制在120萬套左右。

2009~2013 年以來,全國(guó)祖代無節(jié)制增量,使得2011年父母代產(chǎn)銷量超過了5000萬套,2013年更是超過了6000萬套,當(dāng)年銷量達(dá)到6400萬套。預(yù)計(jì)今年父母代銷量將回落明顯,最終將低于2011年。由于今年祖代引種量劇烈下調(diào),今年第四季度,乃至 2015年全年,如果無大批換羽生產(chǎn),2015 年產(chǎn)銷量肯定低于2011年,父母代種雛將處于供不應(yīng)求狀態(tài),某些月份矛盾突出。預(yù)計(jì)隨著2015~2016年的理智引種,2016年父母代產(chǎn)銷供應(yīng)將有所恢復(fù),供求相對(duì)平衡, 但會(huì)出現(xiàn)階段性不足。2009~2014年祖代引種量的劇烈變化必然導(dǎo)致供求矛盾的突出,在商品雛價(jià)格變化的壓力下,父母代種雛價(jià)格自然也會(huì)出現(xiàn)一定程度的起落。今年第4季度供應(yīng)不足的矛盾將逐漸顯現(xiàn),直到2015年晚些時(shí)候。2016 年供求關(guān)系將基本平衡,父母代種雛價(jià)格將在合理利潤(rùn)水平維持。

2 商品雛雞量?jī)r(jià)變化與走勢(shì)

父母代種雛的產(chǎn)銷量關(guān)系到 8 個(gè)月后商品雛雞的供應(yīng)量變化。繼2010年銷量突破50 億只后,2013年商品雛雞銷量一舉突破60億只。但由于肉雞養(yǎng)殖企業(yè)不賺錢不養(yǎng),倒逼父母代主動(dòng)減產(chǎn),預(yù)計(jì)今年商品雛銷量將回落到56億只左右。

因祖代在今年淘汰減產(chǎn)和聯(lián)盟控制祖代總引種量舉措得到落實(shí),預(yù)計(jì) 2015~2016年商品雛雞銷量將穩(wěn)定在60億只以內(nèi),供求關(guān)系相對(duì)基本平衡。但由于今年第三季度后父母代銷量降低,將導(dǎo)致2015年5月份以后商品雛出現(xiàn)階段性短缺問題, 但 2015 年第4季度后可能回穩(wěn),2016年商品雛供應(yīng)成相對(duì)平衡狀態(tài),商品雛雞價(jià)格將隨著供求矛盾的變化而變化。

2009年以來,除了2011年父母代企業(yè)銷售商品雛盈利并且利潤(rùn)率超過40%、2013年整體虧損50%外,其它年份則虧賺相當(dāng)。但是,今年第三季度中期之后,因父母代種雞減產(chǎn)幅度較大,供應(yīng)略顯不足,尤其是第四季度, 商品雛供應(yīng)將出現(xiàn)短時(shí)間短缺,雛雞價(jià)格將再創(chuàng)當(dāng)年新高,不理智的話有可能沖破5 元/只大關(guān)。

2015年5月份以后,商品雛會(huì)出現(xiàn)階段性短缺,但第4季度后將逐漸回穩(wěn)。總體看來,2015 年商品雛供應(yīng)基本處于相對(duì)短缺狀態(tài),供求矛盾將成交替出現(xiàn)態(tài)勢(shì),如不加以控制,2015年雛雞利潤(rùn)會(huì)在30%左右波動(dòng),當(dāng)然,隨著飼料價(jià)格的增長(zhǎng),雛雞利潤(rùn)將回落至20%左右。如果食品加工企業(yè)對(duì)雞肉需求加大,消費(fèi)明顯增長(zhǎng),且無大病流行的話,2016年商品雛供應(yīng)將成相對(duì)平衡態(tài)勢(shì)。

3 企業(yè)的銷售定價(jià)理念

種雞和雞苗的定價(jià)多采用需求定價(jià)方式,也就是所謂的隨行就市,一定程度是想賣多少就賣多少, 或能賣多少就賣多少,因此價(jià)格波動(dòng)較大。

考慮到疾病等因素,養(yǎng)殖行業(yè)確屬高風(fēng)險(xiǎn)行業(yè),15%的平均利潤(rùn)是應(yīng)該獲得的,尤其是養(yǎng)殖行業(yè)的種業(yè),20%~25%的利潤(rùn)是有必要的,如祖代所產(chǎn)父母代種雛,全年價(jià)格25元/套左右小幅波動(dòng)是可行的。 但如果大家都追求過高的利潤(rùn),例如30%以上,將會(huì)引起行業(yè)外資本的追隨,如過去煤炭、房地產(chǎn)和一些投資公司,短期內(nèi)快速介入肉雞養(yǎng)殖產(chǎn)業(yè),必然導(dǎo)致產(chǎn)業(yè)發(fā)展迅速失去平衡,種雛和商品雛價(jià)格必然會(huì)大起大落。

因此,提請(qǐng)各養(yǎng)殖企業(yè),尤其是祖代企業(yè),一定要通過提前適度調(diào)整產(chǎn)量,以保證穩(wěn)定價(jià)格體系和利潤(rùn)。即使計(jì)劃出現(xiàn)失誤,短期產(chǎn)量明顯增加,如果抱定100%銷售的錯(cuò)誤做法,必將導(dǎo)致價(jià)格下降和價(jià)格體系崩塌,此時(shí)當(dāng)以價(jià)格穩(wěn)定為主,不要貪得一時(shí)而打破價(jià)格體系,最終失去的不僅僅是責(zé)任和誠(chéng)信,還會(huì)有整個(gè)產(chǎn)業(yè)鏈的連鎖反應(yīng),產(chǎn)業(yè)損失遠(yuǎn)大于某一家企業(yè)的損失。

4 影響 2014~ 2016 年度白羽肉雞產(chǎn)業(yè)發(fā)展的特別因素

因北約和歐盟對(duì)俄羅斯的制裁進(jìn)一步加強(qiáng),俄羅斯肉類進(jìn)口改道亞洲地區(qū)和南美地區(qū)的非北約國(guó)家。 俄羅斯豬肉和雞蛋進(jìn)口將以中國(guó)為主,8月份已經(jīng)開始從雙匯集團(tuán)下屬東北地區(qū)的兩個(gè)公司采購(gòu)。 雞肉除了從泰國(guó)和巴西購(gòu)買外也部分轉(zhuǎn)向我國(guó),目前也已與遼寧丹東的成三禾豐禽業(yè)公司洽商采購(gòu)雞肉事宜。大量的外部需求必將進(jìn)一步使得2014~2016 年的供求關(guān)系發(fā)生傾斜,業(yè)已顯現(xiàn)的供不應(yīng)求局面將進(jìn)一步明朗,這也預(yù)示著2015~2016年我國(guó)肉雞產(chǎn)業(yè)將有可能比2011年盈利更好。

5 對(duì)未來發(fā)展的預(yù)期

2014年之初,白羽肉雞聯(lián)盟的成立,標(biāo)志著中國(guó)白羽肉雞產(chǎn)業(yè)向世界成熟肉雞養(yǎng)殖大國(guó)如美國(guó)、巴西和東南亞,中國(guó)臺(tái)灣等地區(qū)看齊,產(chǎn)業(yè)將從追求規(guī)模走向追求效益,從無序競(jìng)爭(zhēng)走向有序發(fā)展。2014年聯(lián)盟抓住了產(chǎn)業(yè)發(fā)展的要害之一,從祖代總量的控制做起,完善產(chǎn)業(yè)規(guī)范發(fā)展標(biāo)準(zhǔn),完善產(chǎn)業(yè)食品安全的責(zé)任和標(biāo)準(zhǔn),為了產(chǎn)業(yè)的健康可持續(xù)發(fā)展,聯(lián)盟必須具有停止違規(guī)企業(yè)產(chǎn)品銷售或停止向其供貨、促其整改甚至令其退出產(chǎn)業(yè)的權(quán)利。

希望我國(guó)白羽肉雞產(chǎn)業(yè)在眾多有責(zé)任的祖代、父母代一條龍企業(yè)的共同努力下,自律經(jīng)營(yíng),以維護(hù)大家共同的利益為目標(biāo),只有這樣,今年第三季度拉開的產(chǎn)業(yè)復(fù)蘇大幕才不會(huì)草草落下,2012~ 2014年長(zhǎng)達(dá)20余月巨虧的噩夢(mèng)才不會(huì)重演。

用")