1. 2015年肉類加工工業(yè)綜述

2015年,我國(guó)肉類總產(chǎn)量8625萬(wàn)t,比上年下降1%。由于肉類減產(chǎn),需求上升,2015年度肉類出口下降,進(jìn)口增加,貿(mào)易逆差擴(kuò)大。

2015年,全國(guó)規(guī)模以上屠宰和肉類加工企業(yè)主營(yíng)業(yè)務(wù)收入13291億元,比2014年的12874億元增加了417億元,增幅3.24%,比上年增幅的7.16%下降了3.92個(gè)百分點(diǎn)。

2015年,全國(guó)規(guī)模以上屠宰和肉類加工企業(yè)3940家,比上年的3786家增加154家,增幅4%。從企業(yè)數(shù)量來(lái)看。大型企業(yè)148家,比上年增加5家,占規(guī)模以上企業(yè)總數(shù)的3.8%,比重保持穩(wěn)定;中型企業(yè)653家,比上年增加14家,占比16.6%,下降0.3個(gè)百分點(diǎn),小青企業(yè)3139家,比上年增加135家,占比79.6%,上升了0.3個(gè)百分點(diǎn)。

2015年,全國(guó)規(guī)模以上屠宰和肉類加工企業(yè)利潤(rùn)總額658.38億元,比上年的643.63億元增加了14,75億元,增幅2.3%,稅金總額276.21億元,比上年的259.49億元增加16.72億元,增幅6.44%。

十二五期間,肉類產(chǎn)業(yè)規(guī)模顯著擴(kuò)大。集中度進(jìn)一步提高,與2011年相比,2015年全國(guó)規(guī)模以上屠宰和肉類加工企業(yè)增加663家,增長(zhǎng)20.2%;工業(yè)資產(chǎn)增加2815億元,增長(zhǎng)76.6%;主營(yíng)業(yè)務(wù)收入增加3987億元,增長(zhǎng)42.8%;企業(yè)利潤(rùn)增加166.38億元,增長(zhǎng)33.8%。

表1 2011-2015年全國(guó)規(guī)模以上屠宰和肉類加工企業(yè)概況

| 指標(biāo) | 2011年 | 2012 | 2013 | 2014 | 2015 |

| 企業(yè)總數(shù)/個(gè) | 3277 | 3415 | 3693 | 3736 | 3940 |

| 工業(yè)資產(chǎn)/億元 | 3673 | 4355 | 5357 | 6245 | 6488 |

| 主營(yíng)收入/億元 | 9104 | 10319 | 12013 | 12874 | 13291 |

| 企業(yè)利稅/億元 | 492 | 559 | 673.76 | 643.63 | 658.38 |

| 稅金/億元 | 191.22 | 224.90 | 260.80 | 259.49 | 276.21 |

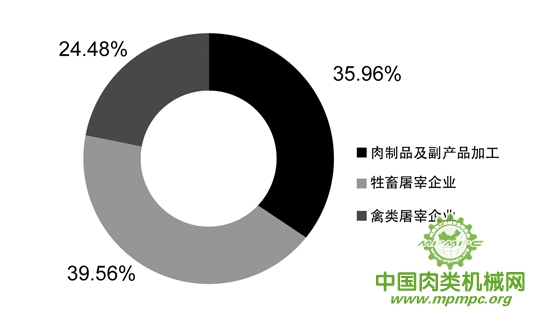

投資概況,2015年,全國(guó)肉類工業(yè)投資繼續(xù)增加,從行業(yè)資產(chǎn)的分布情況來(lái)看,牲畜屠宰比重上升,肉類屠宰和肉制品加工比重下滑。2015年,全國(guó)規(guī)模以上屠宰和肉類加工企業(yè)資產(chǎn)總計(jì)6488.14億元,比2014年的6136.24億元增加351.9億元,增幅5.73%,其中牲畜屠宰企業(yè)資產(chǎn)2566.98億元,比上年的2383.51億元增加了183.47億元,增幅7.69%;肉類屠宰企業(yè)資產(chǎn)1588.61億元,比上年的1535.94億元增加了52.67億元,增幅3.43%;肉制品及副產(chǎn)品加工企業(yè)資產(chǎn)2332.55億元,比上年的2216.79億元增加了115.76億元,增幅5.22%。

從投資機(jī)構(gòu)來(lái)看,牲畜屠宰企業(yè)資產(chǎn)在肉類行業(yè)的占比,由上年的38.84%升至2015年的39.56%,上升了0.72個(gè)百分點(diǎn);肉類屠宰企業(yè)資產(chǎn)占比由上年的25.03%下降到2015年的24.48%,下降了0.55個(gè)百分點(diǎn);肉制品及副產(chǎn)品加工企業(yè)資產(chǎn)占比由上年的36.13%下降到2015年的35.95%,下降了0.18個(gè)百分點(diǎn)。

2015年全國(guó)肉類重點(diǎn)行業(yè)資產(chǎn)分布

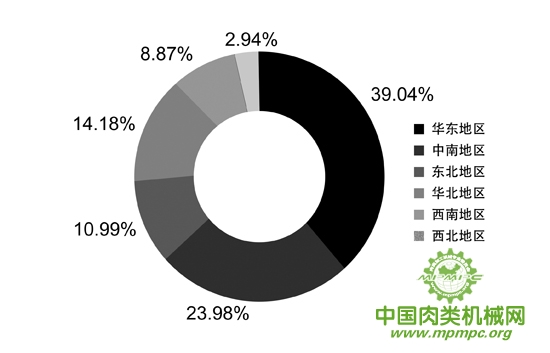

從區(qū)域分布來(lái)看,同2014年相比,華東地區(qū)占比提高了1.57個(gè)百分點(diǎn);中南地區(qū)占比提高了0.01個(gè)百分點(diǎn);東北地區(qū)下降了2.67個(gè)百分點(diǎn);華北地區(qū)提高了1.55個(gè)百分點(diǎn);西南地區(qū)占比下降了0.76個(gè)百分點(diǎn);西北地區(qū)上升了0.3個(gè)百分點(diǎn)。

表2 2014-2015年各區(qū)域肉類工業(yè)資產(chǎn)占比變化

| 地區(qū) | 2014年 | 2015年 |

| 華東地區(qū) | 37.47% | 39.04% |

| 中南地區(qū) | 23.97% | 23.98% |

| 東北地區(qū) | 13.66% | 10.99% |

| 華北地區(qū) | 12.63% | 14.18% |

| 西南地區(qū) | 9.63% | 8.87% |

| 西北地區(qū) | 2.64% | 2.94% |

| 全國(guó)總計(jì) | 100% | 100% |

2015年全國(guó)肉類工業(yè)區(qū)域分布

從國(guó)際方面來(lái)看,德國(guó)機(jī)械設(shè)備制造業(yè)聯(lián)合會(huì)對(duì)來(lái)自52個(gè)工業(yè)化國(guó)家的出口數(shù)據(jù)進(jìn)行分析,2014—2015這一年間,肉制品加工機(jī)械的國(guó)際需求增加了35%,在去年達(dá)到17.16億歐元的市值,德國(guó)在肉制品加工機(jī)械領(lǐng)域,一直保持全球出口冠軍的地位,盡管去年德國(guó)的市場(chǎng)份額下滑到了28%,單其全球第一的地位沒(méi)有收到影響。該行業(yè)全球第二大出口國(guó)荷蘭,2014年的市場(chǎng)份額達(dá)到23%。排名第三、第四的分別是意大利和美國(guó),市場(chǎng)份額各占7%,奧地利占有率5%,中國(guó)4%。

從全球肉類機(jī)械的市場(chǎng)情況來(lái)看,盡管2014年俄羅斯的肉制品機(jī)械進(jìn)口量有8%的降幅,該國(guó)在去年依然是全球最大需求市場(chǎng),美國(guó)和中國(guó)緊隨其后,位列前三甲的俄、美、中三國(guó),共占據(jù)2014年全球進(jìn)口量的十分之一,而在進(jìn)口量前十強(qiáng)名單中,還有英國(guó)、法國(guó)、德國(guó)、巴西、波蘭、澳大利亞和荷蘭;從地區(qū)來(lái)看,歐洲依然是肉制品加工機(jī)械的第一大出口目的地;49%的機(jī)械均銷往歐洲各國(guó),尤其時(shí)28個(gè)歐盟成員國(guó)(占總銷量的33%)。2014年亞洲和拉丁美洲的市場(chǎng)地位不段增強(qiáng);亞洲以16%的市場(chǎng)占有率,成為該行業(yè)的全球第二大出口目的地,另有約12%的機(jī)械設(shè)備銷往中美洲和南美洲,而北美只占11%,其地位已然被中南美洲取代。

2. 肉類加工裝備發(fā)展現(xiàn)狀和存在的問(wèn)題

上世紀(jì)80年代的歐洲低溫肉制品設(shè)備進(jìn)入我國(guó),90年代的火腿腸灌腸機(jī)開(kāi)始在國(guó)內(nèi)普及,先進(jìn)的加工機(jī)械促進(jìn)了肉制品加工業(yè)的發(fā)展,上世紀(jì)90年代后期,肉類加工企業(yè)在重組基礎(chǔ)上出現(xiàn)了新一輪擴(kuò)建,新建。技術(shù)改造和裝備更新,行業(yè)投資量每年都在百億元以上,大量引進(jìn)國(guó)外技術(shù)水平較高的禽類屠宰分割線,豬,牛,羊的屠宰分割線。如豬屠宰加工從德國(guó)、荷蘭等引進(jìn)了三點(diǎn)式致昏,中空放血,蒸汽燙毛,火焰燎毛等生產(chǎn)線;禽類屠宰加工引進(jìn)了全自動(dòng)化宰殺、脫毛、冷卻、稱重,規(guī)格分割生產(chǎn)線等,畜禽類屠宰加工的生產(chǎn)能力,生產(chǎn)規(guī)模技術(shù)裝備水平逐步接近國(guó)際先進(jìn)水平,在引進(jìn)國(guó)外先進(jìn)設(shè)備的同時(shí),國(guó)內(nèi)的裝備企業(yè)也開(kāi)始消化吸收,仿制進(jìn)口設(shè)備,進(jìn)而自行研制。2004年,全國(guó)60多家肉類加工機(jī)械企業(yè)已經(jīng)生產(chǎn)絕大部分西式肉制品加工設(shè)備,基本滿足一般肉類加工廠的生產(chǎn)工藝和衛(wèi)生要求。

截至目前,全國(guó)有一定規(guī)模和行業(yè)影響力的肉類機(jī)械制造企業(yè)達(dá)到60多家,國(guó)產(chǎn)肉類加工機(jī)械已經(jīng)呈現(xiàn)出專業(yè)化、系列化、標(biāo)準(zhǔn)化、安全節(jié)能等特點(diǎn),可基本滿足各類用戶不同層次,多樣化的需求,許多原來(lái)依賴進(jìn)口的技術(shù)裝備,比如自動(dòng)灌腸機(jī)、自動(dòng)包裝機(jī)、煙熏爐等,現(xiàn)在全部實(shí)現(xiàn)自主生產(chǎn),在屠宰、分割、肉制品、調(diào)理食品、綜合利用等所有加工機(jī)械,國(guó)產(chǎn)裝備開(kāi)始接近國(guó)外同類產(chǎn)品。

隨著國(guó)產(chǎn)肉類加工機(jī)械與國(guó)際先進(jìn)水平差距進(jìn)一步縮小,肉類冷加工等成套技術(shù)與裝備實(shí)現(xiàn)了重大跨越,出口量持續(xù)遞增,有些設(shè)備甚至還進(jìn)入了肉類機(jī)械最先進(jìn)的德國(guó)市場(chǎng),我國(guó)肉類加工和技術(shù)裝備,正在逐步實(shí)現(xiàn)由進(jìn)口為主向自主研發(fā)和自主生產(chǎn)轉(zhuǎn)變。

2015年,屠宰加工機(jī)械在自動(dòng)化、智能化方面取得進(jìn)展,如機(jī)器人劈半系統(tǒng)的智能化應(yīng)用,提高了生豬胴體劈半精度,降低了損耗,降低了勞動(dòng)強(qiáng)度,減少了人力成本,提高了經(jīng)濟(jì)效益,家禽加工方面,12000只雞每小時(shí)的自動(dòng)化屠宰線和家禽自動(dòng)掏膛技術(shù)也取得突破,這些先進(jìn)裝備的國(guó)產(chǎn)化,為我國(guó)肉類食品加工業(yè)的設(shè)備采購(gòu)和運(yùn)行大大地降低了成本,提升了行業(yè)競(jìng)爭(zhēng)力。

其中,濟(jì)寧興隆食品機(jī)械制造有限公司的全自動(dòng)屠宰生產(chǎn)線,已經(jīng)將開(kāi)膛、劈半等多個(gè)流程都升級(jí)到了機(jī)器人操作,代表了我國(guó)生豬屠宰生產(chǎn)線的最高水平;河北曉進(jìn),浙江瑞邦等為代表的攪拌、滾揉、切片、絞肉、熏蒸等方面的機(jī)械已經(jīng)開(kāi)始批量出口。

肉類加工裝備存在的問(wèn)題及發(fā)展方向

首先,產(chǎn)品研發(fā)投入不足。與液態(tài)食品領(lǐng)域相比,我國(guó)的科研院所在肉類裝備方面研究偏少,長(zhǎng)期對(duì)肉類加工機(jī)械比較忽視。目前肉類加工機(jī)械的開(kāi)發(fā)主要依靠肉類裝備企業(yè)自身的研發(fā)投入為主,并根據(jù)市場(chǎng)的需求在進(jìn)行調(diào)整,真正能全新自行開(kāi)發(fā)研制的肉類加工機(jī)械制造企業(yè)比較少。

其次,我國(guó)的肉類加工裝備企業(yè)規(guī)模不大,而開(kāi)發(fā)產(chǎn)品所需的投入?yún)s較大,所以大部分廠家都不愿意投入開(kāi)發(fā),而更多的在仿制和改制環(huán)節(jié)下功夫,注重低成本、易制造,并能短期產(chǎn)生效益的簡(jiǎn)單設(shè)備。

第三,行業(yè)知識(shí)產(chǎn)權(quán)意識(shí)薄弱,開(kāi)發(fā)出來(lái)的產(chǎn)品得不到有效的知識(shí)產(chǎn)權(quán)保護(hù),一些企業(yè)在投入較多的財(cái)力、物力、精力開(kāi)發(fā)研制的新產(chǎn)品,上市不久就被仿制,致使企業(yè)不愿投入更多資金去進(jìn)行技術(shù)創(chuàng)新。

第四,加工設(shè)備落后,產(chǎn)業(yè)鏈配套能力不足,很多企業(yè)沒(méi)有能力加工大型和高技術(shù)配件或加工出來(lái)技術(shù)精度不夠;另一方面,我國(guó)的整體機(jī)械加工配件制造業(yè)和原材料提供的技術(shù)水平也造成了肉類機(jī)械與歐美同類設(shè)備相比所存在的差距,如:軸承精度差,不銹鋼熱處理加工技術(shù)差,電動(dòng)機(jī)體積大,控制系統(tǒng)成本高,特種材料在達(dá)到國(guó)外相同水平時(shí)價(jià)格要比國(guó)外高等。

發(fā)展方向:自動(dòng)化、智能化

相比較食品行業(yè)的其他細(xì)分領(lǐng)域,肉制品加工的自動(dòng)化程度,仍遜于其他食品加工業(yè)。這是由于肉制品是來(lái)自天然的、復(fù)雜的產(chǎn)品,對(duì)加工流程和工藝有著更高的要求。創(chuàng)新的自動(dòng)化解決方案不僅可以提高肉制品行業(yè)的經(jīng)濟(jì)效益,也可改善加工過(guò)程中的衛(wèi)生狀況,從而保障產(chǎn)品穩(wěn)定性和高質(zhì)量,同時(shí)優(yōu)化加工廠的工作環(huán)境。食品加工領(lǐng)域向半自動(dòng)化、自動(dòng)化生產(chǎn)轉(zhuǎn)變是一個(gè)不可逆轉(zhuǎn)的大趨勢(shì),未來(lái)工業(yè)生產(chǎn)都將是高度自動(dòng)化甚至是智能化的生產(chǎn)模式。肉類工業(yè)“十二五”規(guī)劃明確,加快淘汰手工作坊和半機(jī)械化的小型屠宰廠(場(chǎng)),應(yīng)用現(xiàn)代化屠宰工藝技術(shù),促進(jìn)屠宰企業(yè)的標(biāo)準(zhǔn)化改造與升級(jí);大力發(fā)展肉類精深加工,優(yōu)化產(chǎn)品結(jié)構(gòu),創(chuàng)建知名品牌;通過(guò)實(shí)施品牌化戰(zhàn)略,加快推進(jìn)肉類產(chǎn)品分類分級(jí)和優(yōu)質(zhì)優(yōu)價(jià),逐步解決產(chǎn)品同質(zhì)化、單一化和低水平惡性競(jìng)爭(zhēng)問(wèn)題。

例如,通過(guò)蜘蛛手機(jī)器人或者非標(biāo)自動(dòng)化設(shè)備實(shí)現(xiàn)包裝、擺盤以及裝箱碼垛等環(huán)節(jié);用自動(dòng)定量加水來(lái)代替人工稱重加水,可避免或減少不潔凈水對(duì)肉制品的污染;用機(jī)械直接加工凍肉,可避免肉類解凍所生產(chǎn)的污染;用較健全的溫度控制,可限制和監(jiān)督有害微生物的生長(zhǎng);用多環(huán)節(jié)的自動(dòng)控制,可提高機(jī)械操作的安全性;用自動(dòng)化和智能化來(lái)替代人工,可提高機(jī)械操作的安全性。

用")